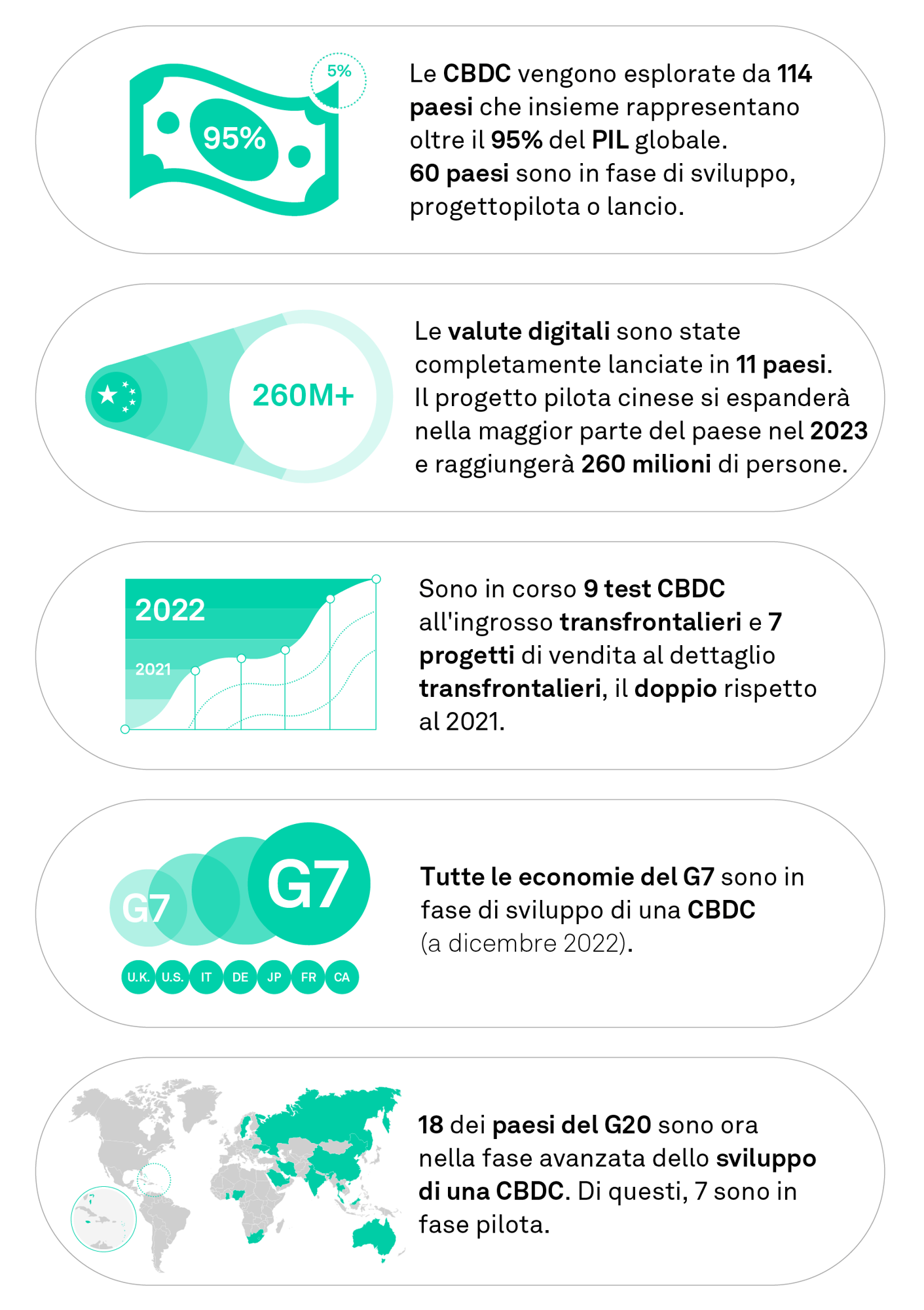

Cosa dovrebbero sapere le fintech sulle valute digitali della banca centrale

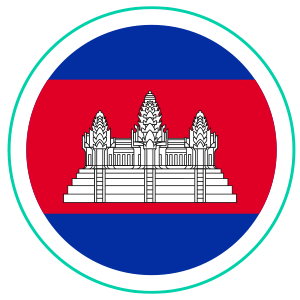

La capacità di interfacciarsi con i sistemi di pagamento esistenti è importante per garantire che il CBDC possa essere utilizzato per i pagamenti quotidiani, sia a livello nazionale che all'estero. In ottobre 2020 La Banca nazionale della Cambogia (NBC), in collaborazione con la società tecnologica giapponese Soramitsu, ha sviluppato una delle prime valute digitali della banca centrale al mondo, Bakong. La valuta utilizza un framework blockchain e il sistema centrale garantisce connessioni tramite gateway di pagamenti con le istituzioni finanziarie. Il Bakong è accessibile sia per le transazioni interbancarie che per i pagamenti al dettaglio di tutti i giorni per costi di transazione quasi inesistenti. Per essere utilizzato richiede solo uno smartphone e un numero di telefono cambogiano. Inoltre sta collaborando con le istituzioni finanziarie estere per le rimesse transfrontaliere.

Nel Regno Unito, il BIS Innovation Hub di Londra sostiene l'iniziativa Project Rosalind per sviluppare API (Application Program Interfaces) per CBDC, esplorando come il registro centrale CBDC della banca centrale possa interagire con i fornitori di servizi di pagamento del settore privato.

Nel settembre 2022, la Banca centrale europea ha invitato Amazon, CaixaBank, European Payments Initiative (EPI) e due clienti di OpenWay - Wordline e Nexi - a prendere parte a un esercizio di prototipazione dell'euro digitale. Secondo un comunicato stampa, “Amazon svilupperà prototipi di pagamento e-commerce; Nexi testerà i pagamenti nei punti vendita (POS) avviati dal beneficiario; Worldline svilupperà prototipi di pagamento offline peer-to-peer (P2P); CaixaBank si concentrerà sui pagamenti online P2P; e l'EPI verificherà i pagamenti POS avviati dal pagatore”.

Nel dicembre 2022, la Banca d'Inghilterra ha stipulato un contratto con un fornitore per l'aiuto nello sviluppo del prototipo di un'app portafoglio CBDC e per effettuare dei test sull'esperienza utente. Le funzioni desiderate sono il processo di registrazione, l'aggiornamento dei dettagli, la visualizzazione di saldi, transazioni e notifiche, nonché la possibilità di eseguire pagamenti P2P tramite ID account o codice QR. Ciò aiuterà la banca a visualizzare i CBDC dal punto di vista del percorso end-to-end dell'utente.

Norges Bank sta collaborando con una fintech nazionale, Nahmii, per creare un ambiente di produzione sandbox per casi d'uso di gestione dei token sfruttando la blockchain di un'azienda privata. I test sperimentali dureranno fino all'estate del 2023.