SmartPay ha realizzato dal nulla un servizio di portafoglio per l'inclusione finanziaria

Dopo decenni in cui sono stati sostanzialmente ignorati da banche e società fintech, i piccoli venditori e i lavoratori a basso reddito privi di accesso ai servizi bancari in Vietnam hanno finalmente ricevuto un prezioso aiuto per entrare nel mondo digitale da SmartNet, una società fintech in rapida crescita. Questa società ha collaborato con OpenWay, fornitore leader a livello globale di soluzioni software per i pagamenti, alla creazione di SmartPay, il primo portafoglio per pagamenti mobili del Vietnam, pensato per piccole imprese, microsocietà e individui privi di accesso ai servizi finanziari. Nei nove mesi successivi al lancio del prodotto avvenuto a maggio 2019, il portafoglio SmartPay ha raccolto 1,7 milioni di clienti ed è stato sottoscritto da 193 mila venditori in tutto il Paese.

Indice

L'inclusione finanziaria è una vera sfida in Vietnam

Si stima che in Vietnam circa 25 milioni di persone siano privi di accesso ai servizi bancari. Come riportato dalla Banca Mondiale, nel Paese esiste un sistema di servizi finanziari "a due livelli", accessibile principalmente da grandi catene commerciali e da consumatori benestanti con accesso ai servizi bancari. Questi clienti di fascia alta sono normalmente utenti di servizi bancari e utilizzano pagamenti senza contanti, mentre i lavoratori a basso reddito e le imprese commerciali micro e piccole guadagnano e spendono solo in contanti, senza accesso a prodotti finanziari, quali prestiti e conti di risparmio.

Com'è possibile che così tante persone riescano ad andare avanti senza un conto bancario? La maggior parte di coloro che vivono in società dominate dall'utilizzo dei contanti non ha grandi incentivi a cambiare le proprie abitudini di spesa e passare a strumenti di pagamento senza contanti. Inoltre, anche quando cercano servizi finanziari normali, le persone a basso reddito devono affrontare diversi ostacoli per accedervi. Secondo un recente studio della Banca Mondiale, in Vietnam 6,2 milioni di adulti non possono accedere ai servizi finanziari perché troppo distanti, 2,2 milioni di adulti hanno affermato che questi servizi sono troppo costosi, 2,3 milioni di adulti sono stati fermati dalla complessità dei documenti di richiesta e 1,1 milioni di adulti non intendono affidarsi al settore finanziario.

La popolazione che non ha accesso ai servizi bancari comprende 6 milioni di micro e piccoli imprenditori commerciali, la maggior parte dei quali gestisce piccole attività online di vendita tramite i social media. Essi inoltre hanno ben pochi incentivi ad aggiornare i loro metodi di accettazione dei pagamenti. L'acquisto di hardware aggiuntivo è costoso e molti non possono permettersi di pagare commissioni su ogni transazione. Secondo un recente studio, i fattori che disincentivano l'adozione di nuovi metodi di pagamento sono il fatto che i venditori sembrano non aver compreso completamente i processi di pagamento e la mancanza di consulenza o formazione da parte delle banche.

I governi e le organizzazioni non commerciali come la Banca Mondiale stanno cercando di coinvolgere i soggetti che non hanno accesso ai servizi bancari. Sebbene non sia stato possibile raggiungere l'obiettivo fissato dal governo di diventare entro il 2020 un Paese con transazioni senza contanti, il Vietnam ha di recente adottato una più ampia strategia di inclusione finanziaria a livello nazionale con una precisa scadenza per il 2025. Uno degli obiettivi fissati è che l'80% degli adulti nel Paese apra un conto bancario entro quell'anno.

Come riferito da un locale portale di notizie: "La strategia mira a garantire a individui e imprese, in particolare persone a basso reddito e in condizioni di vulnerabilità, e a imprese medie, piccole e micro, l'accesso con prezzi e modalità convenienti a prodotti e servizi finanziari di base, quali pagamenti, bonifici, risparmi, credito e assicurazioni.”

Un'adeguata ricerca porta al modello giusto

Il raggiungimento degli obiettivi prefissati da parte del Vietnam dipende da quanto banche, società fintech e altre organizzazioni sapranno rispondere alle esigenze dei soggetti privi di accesso ai servizi bancari. Di norma, le banche sono riluttanti a fornire credito o servizi finanziari a persone le cui attività coinvolgono importi minimi, per cui il profitto per ogni transazione del cliente è dell'ordine di pochi centesimi. Anche le fintech e le organizzazioni del settore privato sono lente a colmare il divario, poiché preferiscono rivolgersi alla popolazione urbana più benestante, che sta già utilizzando i servizi bancari tradizionali. Le fintech in Vietnam tendono a concentrarsi sul settore della finanza personale e retail. Oltre il 90% degli utenti di portafogli elettronici del Paese vive in due città principali, Hanoi e Ho Chi Minh City. Cosa si potrebbe offrire ai milioni di potenziali clienti privi di accesso ai servizi bancari, che vivono nelle zone rurali del Vietnam?

SmartPay è stato creato da esperti di tecnologia e finanza provenienti da Stati Uniti, Austria, Canada, Israele, Ucraina, Kazakistan, India e Vietnam.Le loro pluridecennali esperienze globali in attività quali operazioni, gestione del rischio e protezione dei dati in Paesi con diverse economie hanno alimentato il loro interesse per un ampio segmento della società vietnamita: micro, piccole e medie imprese o MPMI e la popolazione che non ha accesso ai servizi bancari. Si tratta di un nuovo segmento di clienti vietnamiti ai quali in pochi si erano rivolti prima, e SmartNet ne ha tratto vantaggio. Nessuno aveva ancora progettato un prodotto digitale rivolto a questo segmento di mercato, ma SmartPay ha cercato di fare qualcosa in più: il suo obiettivo è stato quello di creare una piattaforma di inclusione finanziaria completamente nuova, abbastanza semplice e attraente da invogliare questa fetta della popolazione ad accedere ai suoi primi strumenti finanziari e capace di riunire acquirenti e venditori di beni e servizi sulla stessa piattaforma. Un progetto davvero ambizioso!

Prima di sviluppare il proprio prodotto, SmartPay ha svolto ricerche approfondite per fotografare con precisione lo stato corrente dell'ecosistema finanziario esistente tra i soggetti senza accesso ai servizi bancari. A differenza delle FinTech che si concentrano sulle abitudini di spesa della classe media ad Hanoi e in altre aree urbane, SmartPay ha effettuato ricerche sugli stili di vita di 25 milioni di individui senza accesso ai servizi bancari, 6 milioni di micro-imprenditori e quasi un milione di piccoli venditori che operano principalmente in Internet, sia nelle aree urbane che rurali. Ha così scoperto che molte di queste persone svolgevano più attività allo stesso tempo, ricoprendo molti ruoli diversi che si sovrappongono, in qualità di produttori, venditori, acquirenti e fornitori. Molti producevano piccoli articoli che poi vendevano per strada, spesso mentre svolgevano altri lavori. Piccoli negozi e chioschi vendevano alimenti, calzature e una grande quantità di altri piccoli beni di prima necessità. Una delle cose più interessanti è stata la scoperta dell'esistenza di una sorta di attività di e-commerce tra i venditori, che vendevano prodotti e servizi tramite Facebook e altri social network. Tutte queste persone avevano in comune l'utilizzo esclusivo di contanti e la mancanza di opportunità di espansione delle proprie attività, nonché i rischi associati a questo modo di condurre gli affari. Molte transazioni finanziarie erano condotte in modo informale, per cui per tali soggetti era difficile dimostrare la propria affidabilità creditizia ai potenziali finanziatori.

Era chiaro che qualsiasi soluzione di pagamento per questa popolazione dovesse coinvolgere questi circoli di relazioni sovrapposte ed essere in grado di gestire comodamente i movimenti di denaro già esistenti al loro interno. Inoltre, poiché gli importi generati e oggetto di questi trasferimenti erano molto bassi, costi di acquisizione e dei servizi avrebbero dovuto essere prossimi allo zero.

Un elemento positivo individuato da SmartPay era il fatto che questo segmento di consumatori era ben attrezzato all'utilizzo dei canali mobili, poiché l'89% della popolazione rurale del Vietnam possedeva telefoni cellulari adeguati.

Era evidente che la fornitura su dispositivi mobili della nuova soluzione sarebbe stata fondamentale per il suo successo.

Una piattaforma affidabile in grado di sfruttare al meglio i dati

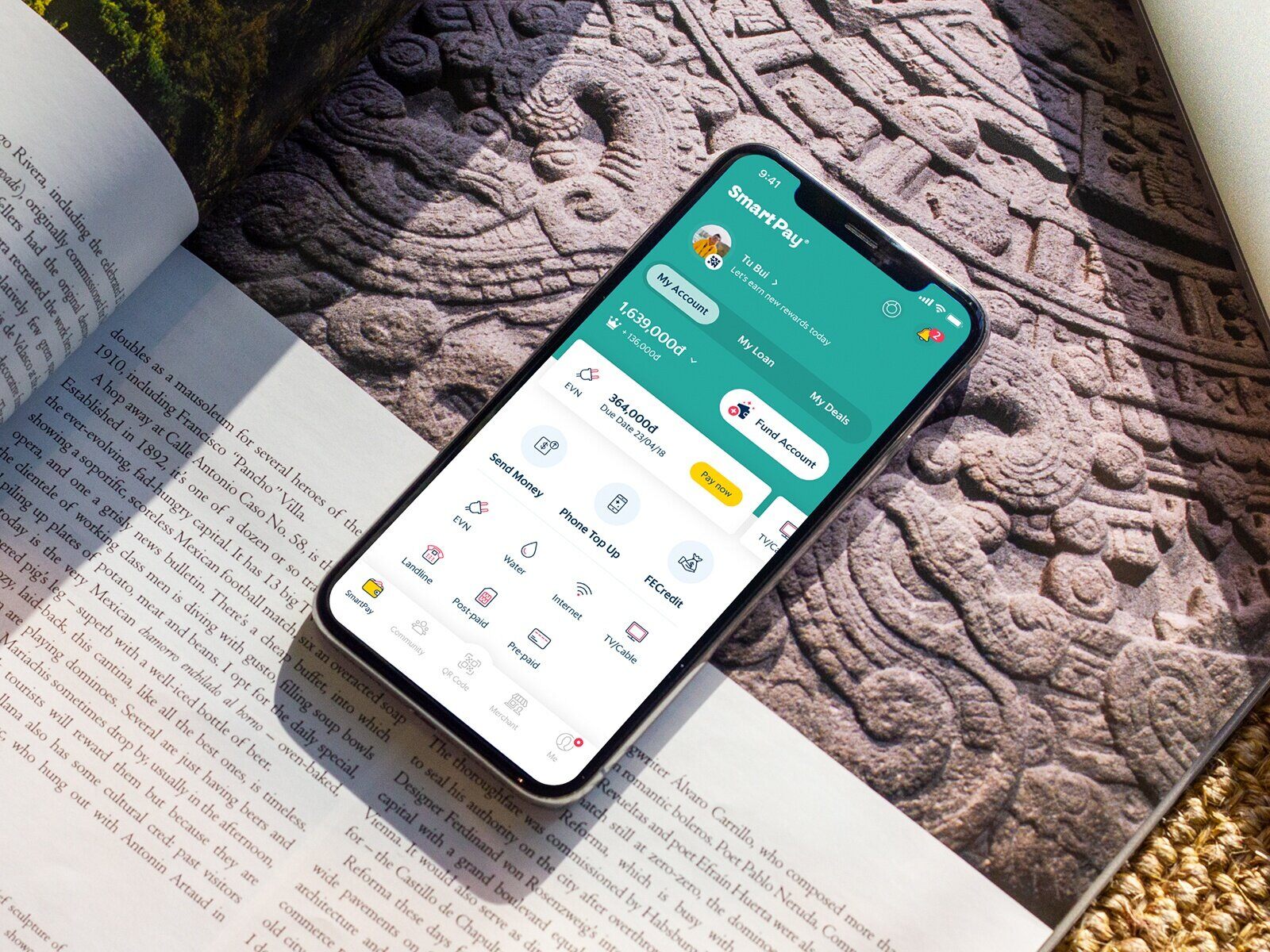

Dopo queste approfondite ricerche,SmartPay ha creato un modello di business ambizioso, basato sull'idea di un ecosistema di servizi finanziari digitali che ruotasse attorno a un'app di portafoglio semplice e intuitiva: SmartPay.

SmartPay è stato progettato per fornire servizi finanziari affidabili e stabili alla popolazione con accesso limitato o nullo ai servizi bancari. Alla base dell'app c'è una potente piattaforma in grado di raccogliere e aggregare dati dettagliati sui clienti in gruppi di profili. SmartPay dà accesso a prodotti e servizi attraverso una piattaforma di coinvolgimento dei clienti supportata da reti di venditori e punti vendita, gestita da SmartNet.

Questo portafoglio digitale si rivolge a due principali gruppi di clienti:

-

Singoli privati. Questa semplice applicazione di portafoglio digitale per dispositivi mobili è in grado di garantire un accesso di massa a servizi finanziari, quali trasferimenti P2P, pagamento di bollette, prodotti di risparmio e credito, accesso ai mercati, bacheche di offerte di lavoro e molto altro.

-

MPMI. Soluzioni di portafoglio personalizzate per il segmento delle MPMI (micro, piccole e medie imprese) per semplificare le transazioni, aumentare la velocità di circolazione dei contanti e diffondere l'abitudine all'utilizzo dei servizi finanziari.

A questo scopo, SmartPay ha definito i seguenti principi funzionali alla base della sua soluzione di portafoglio:

-

Una rete senza frizioni in cui il denaro resta a livello locale. Una rete senza frizioni significa che il valore del denaro circolante è mantenuto all'interno di un sistema interconnesso. La società aumenta la velocità di circolazione del denaro abilitando tutti i tipi di pagamenti di transazioni, bonifici, pagamenti con codice QR di tipo P2P, P2C, entrate e uscite di contanti all'interno di questo ecosistema. In questo modo, il denaro continua a circolare localmente, a vantaggio delle comunità formate da acquirenti e venditori riuniti nella piattaforma SmartPay.

-

Servizi a valore aggiunto: molto più di una semplice transazione. Poiché i pagamenti digitali non bastano da soli a vincere la dipendenza delle persone dall'uso dei contanti, la piattaforma consente anche di acquistare beni offerti dai venditori locali con forme di pagamento differito e di accedere anche a una serie di sconti, campagne promozionali e programmi di fidelizzazione in-app.

-

Un affidabile circolo smart. I vantaggi di formare delle comunità di utenti della piattaforma diventano evidenti quando le relazioni al loro interno sono trasparenti per tutti. SmartPay è in grado di condividere un elenco di relazioni note tra fornitori e clienti e contiene un marketplace multi-venditore all'interno dell'app. Quando un utente dell'app è alla ricerca di un venditore che offre un prodotto specifico nei pressi della sua località, SmartPay fornisce un elenco di fornitori su una mappa. I clienti possono subito vedere se hanno a che fare con fornitori che già conoscono, mentre i venditori possono scoprire se qualcuno si è interessato ad articoli, mercati o campagne promozionali particolari ed è in grado di mettersi in contatto con loro. I potenziali clienti possono anche ottenere una rapida panoramica di ciò che è accessibile intorno a loro attraverso recensioni tra colleghi, in cui i soggetti hanno l'opportunità di presentarsi e valutarsi a vicenda. SmartNet definisce 'affidabili circoli smart' queste comunità costituite da particolari venditori e il loro gruppo di clienti, che si formano intorno alla piattaforma. Gruppi di comunità formano quindi un universo finanziario più ampio, o ecosistema.

Una soluzione semplice e accattivante per chi non ha accesso ai servizi bancari

SmartNet ha capito che, per attirare i consumatori che non hanno accesso ai servizi bancari, l'intera combinazione di pagamenti mobili, prelievi di contanti, pagamenti di bollette e prestiti e accesso al microcredito deve essere offerta in un'unica app di facile utilizzo. Innanzitutto, gli utenti devono essere in grado di scaricare l'app sul proprio telefono e iniziare a utilizzarla in pochi minuti. A questo scopo, SmartPay è dotata di un processo di onboarding molto semplice. Un cliente può in circa un minuto scaricare l'app SmartPay, completare una procedura KYC automatizzata e guidata da tecnologie AI, portare a termine la registrazione e iniziare a effettuare transazioni. Se è un venditore, il cliente può anche essere idoneo a ricevere prestiti. Ciò è particolarmente importante per le microimprese di venditori che operano con margini ridotti e termini di pagamento immediati verso i propri fornitori.

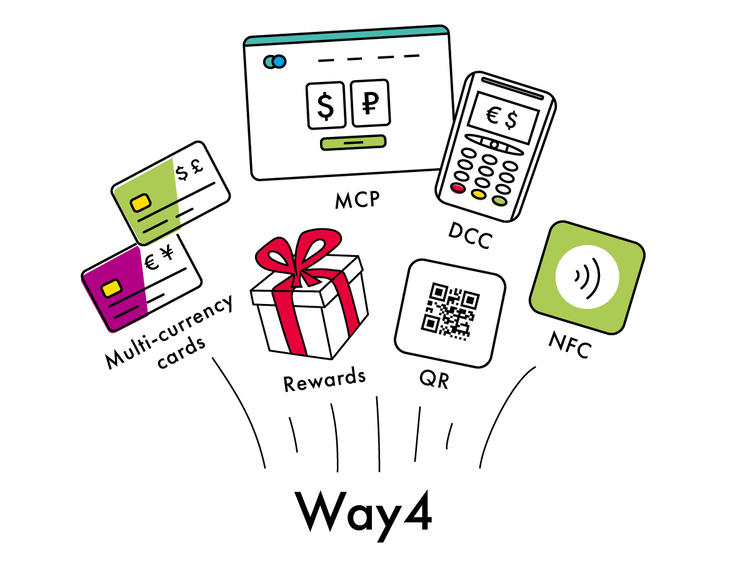

Lo sviluppo e il lancio del portafoglio mobile SmartPay sono stati realizzati anche a seguito di un'intensa collaborazione con OpenWay, un fornitore internazionale di soluzioni software di pagamento, dotato di notevole esperienza nell'integrazione di sistemi di pagamento nelle infrastrutture di clienti di tutto il mondo. Il cuore del portafoglio mobile di SmartPay si basa sulla piattaforma Way4 per portafogli digitali.

SmartNet ha collaborato con OpenWay per fornire non un semplice servizio di pagamenti, ma uno strumento di accesso al microcredito, programmi di fidelizzazione e la possibilità di pagare bollette e prestiti ed effettuare prelievi di contanti. Tutte queste opzioni hanno favorito la crescita della domanda dei consumatori per questo servizio di portafoglio e l'espansione della rete di venditori che accettano SmartPay. Per permettere ai piccoli venditori di competere ad armi pari con i giganti del settore, SmartNet e OpenWay hanno fatto in modo che il portafoglio SmartPay integrasse le ultime tecnologie e soddisfacesse tutti i requisiti di sicurezza delle informazioni.

Tra gli altri vantaggi per i piccoli venditori, ricordiamo il risparmio sui costi di transazione, la capacità di pagare i fornitori in modo rapido e diretto, la possibilità di mantenere una contabilità più chiara grazie ai registri elettronici e il follow-up con gli acquirenti. Grazie alla possibilità di accedere a prestiti di microcredito in base ai precedenti finanziari del cliente attraverso la stessa piattaforma, SmartPay offre anche alle piccole imprese l'accesso ai fondi di cui hanno bisogno per crescere. Con l'aiuto di collaboratori e l'app SmartPay installata su uno smartphone, chiunque può gestire il proprio punto vendita locale e ottenere uno strumento utile per la gestione delle entrate e delle spese, come pure creare promozioni e offrire pagamenti dinamici e statici tramite codice QR per attrarre nuovi clienti.

SmartPay consente alle piccole imprese di accedere ai fondi tramite prestiti di microcredito basati sulla storia creditizia dell'utente

Grazie a SmartPay, anche i clienti dei venditori possono usufruire di servizi quali portafogli elettronici personali, prestiti, assicurazioni e pagamenti di utenze come elettricità, acqua, televisione e Internet. Essi possono anche iniziare a utilizzare pagamenti tramite codice QR e approfittare di promozioni e programmi di fidelizzazione.

SmartNet ha preso sul serio la ricerca che dimostra come la mancanza di supporto porti i consumatori a prendere le distanze da soluzioni che favoriscono l'inclusione finanziaria. L'azienda fornisce uno staff di diverse migliaia di addetti alle vendite che coprono 63 province e città. Tali operatori forniscono assistenza ai clienti per l'installazione e l'utilizzo di SmartPay, nonché consulenze ai venditori su come utilizzare SmartPay come semplice strumento di gestione di un punto vendita in situazioni in cui altre tecnologie di pagamento sono inaccessibili.

Accesso al credito e ai prodotti di risparmio: come aggirare l'ostacolo

Purtroppo, anche con l'accesso a un portafoglio finanziario, gli individui a basso reddito privi di servizi bancari sono spesso esclusi dai prodotti di credito e risparmio. Due fattori principali li svantaggiano: non sono in grado di effettuare i depositi minimi previsti e non hanno modo di dimostrare la propria affidabilità creditizia in mancanza di precedenti riferimenti con qualsiasi istituto finanziario.

Come possono gli utenti SmartPay dimostrare la loro affidabilità creditizia se non hanno mai avuto accesso a prodotti di credito prima? La piattaforma SmartPay è strutturata in modo tale che, grazie alla raccolta di dati su come le persone la stanno effettivamente utilizzando, il sistema è in grado di definire gruppi di profili comportamentali che forniscono approfondimenti sulla vita finanziaria dei clienti, rappresentativi delle loro abitudini di vita quotidiana. Mentre le banche tradizionali non hanno modo di misurare l'affidabilità creditizia dei clienti in base a piccole transazioni, SmartPay può analizzare i dati di spesa in modo quantificabile, ad esempio verificando se i propri utenti pagano regolarmente le bollette o effettuano regolarmente depositi sul proprio conto. SmartNet ha anche creato un portale per offerte di lavoro online. A differenza dei canali informali o delle offerte di lavoro pubblicate negli stabilimenti, questo sistema consente a coloro che si sono trasferiti in aree industriali da zone rurali di accedere rapidamente alle offerte di lavoro. Questo aiuta anche SmartNet a raccogliere dati sullo stato occupazionale e il livello di reddito degli utenti, il che permette la creazione di profili dei consumatori più precisi.

Questi obiettivi e le relative iniziative di raccolta dati sono in linea con le normative nazionali? Ad oggi, lo sono. Questo è dovuto al fatto che in Vietnam i dati dei consumatori raccolti in questo modo sono in grado di dimostrare l'affidabilità creditizia molto meglio delle norme che regolamentano il credito in altri Paesi, come ad esempio le agenzie delle entrate che eseguono controlli in background ed effettuano verifiche a campione. Con l'insieme dei dati relativi ai consumatori, analizzati nei database di SmartPay con algoritmi basati su intelligenza artificiale e machine learning, anche le famiglie a basso reddito in Vietnam possono dimostrare la loro solvibilità e ottenere l'accesso ai prestiti.

Si prevede che molte piccole imprese avranno difficoltà ad accedere ai prestiti per rilanciare o espandere le loro attività durante l'attuale crisi determinata dalla pandemia. SmartNet è diventato il partner strategico di molte grandi società finanziarie e bancarie come FE Credit / VP Bank. SmartNet ha messo in contatto tra loro partner finanziari e bancari, consentendo ai venditori di accedere ai prestiti tramite l'applicazione SmartPay con la possibilità di richiederli immediatamente. Il processo di approvazione e finanziamento del prestito è completamente automatico, e questo è un enorme vantaggio in questo periodo in cui sono in vigore le restrizioni del lockdown, poiché non è necessario recarsi di persona in una filiale bancaria per la consegna dei documenti.

Una sola piattaforma per tutte le esigenze

Ci sono grandi vantaggi nell'avere l'intero portafoglio su un'unica piattaforma tecnologica, senza dover mettere insieme i vari pezzi. La piattaforma software di pagamenti digitali Way4 di SmartPay copre tutti gli aspetti dell'attività di pagamento, dall'emissione di carte all'acquisizione, dallo switching al digital banking, fino ai portafogli mobili, i gateway di e-commerce, la fidelizzazione e le carte di flotta. Per SmartNet, la società ha creato una soluzione su misura e flessibile in grado di soddisfare tutte le esigenze della comunità vietnamita delle imprese commerciali micro e piccole. Ciò ha consentito a SmartNet di mantenere un accettabile costo per transazione, aumentando allo stesso tempo rapidamente il volume di operazioni.

La piattaforma Way4 consente a SmartPay di integrarsi con partner e altri fornitori di servizi tramite API. La piattaforma gestisce conti con portafoglio, elabora transazioni basate su tecnologie NFC e QR, consente di configurare programmi di fidelizzazione e prezzi dinamici. Questa soluzione flessibile e ricca di funzionalità aiuta le aziende ad affrontare nuove sfide, implementare funzionalità innovative e gestire la scalabilità in modo rapido ed efficiente.

Un successo inequivocabile indicato dai numeri

Dopo l'introduzione del prodotto, i numeri di SmartPay ne descrivono chiaramente il successo. L'app è stata scaricata più di 150.000 volte nei tre mesi successivi al lancio e ha raggiunto circa 500.000 utenti in soli sette mesi dopo il lancio. Ad agosto 2020, il portafoglio mobile era utilizzato da oltre 1,7 milioni di consumatori vietnamiti. Per quanto riguarda i venditori, l'accettazione del sistema è passata dai tremila venditori cinque mesi dopo il lancio agli oltre 190.000 che l'avevano già adottato un anno dopo il rilascio.

SmartPay è la prova che, con una piattaforma innovativa, basata sui dati e a basso costo, una soluzione di portafoglio elettronico può essere un successo commerciale anche in un mercato poco sviluppato. Creando un nuovo ecosistema finanziario, tale soluzione ha generato maggiori entrate e profitti sia per i venditori che utilizzano il sistema sia per la società SmartPay. A causa di una situazione finanziaria e un settore dei pagamenti in rapido cambiamento nell'attuale crisi pandemica, l'esperienza di successo di SmartPay e OpenWay potrebbe essere ripetuta da coloro che sapranno introdurre per primi nuove soluzioni digitali, in grado di guidare gli investimenti e la crescita economica in un mercato in continua evoluzione.