Card-as-a-Service: tecnologie e casi d'uso per banche e fintech

Questo articolo esplora l'ultimo nuovo servizio che le società di pagamento possono offrire per diversificare le proprie entrate ed espandere la propria base di clienti: Card-as-a-Service o CaaS. Questi strumenti per l'emissione di carte sono molto richiesti man mano che le aziende diventano più consapevoli che i problemi legati all'emissione e all'elaborazione delle carte tradizionali possono essere spostati su coloro che sono disposti a sostenerli. Come si può aprire un nuovo flusso di entrate offrendo la soluzione moderna "as-a-service" per entrare nel mercato? OpenWay, fornitore di tecnologia di pagamento di prim'ordine, condivide le esperienze dei suoi clienti che offrono CaaS, quelle funzionalità che ci si aspetta solitamente da un provider CaaS, quali sono i vantaggi di CaaS e cosa è richiesto dalla tecnologia di pagamento per realizzare un servizio di successo.

Indice

CaaS: vi presentiamo la soluzione modernissima "as-a-service" per entrare nello spazio dei pagamenti

CaaS è davvero così diverso dalle relazioni white label e co-branded? Tenete presente: molti di questi sono solitamente il risultato di un contratto stipulato con una grande banca tradizionale, sviluppato appositamente per un'azienda. Se i termini della carta cambiano, i dettagli del programma devono essere rinegoziati e ricontrattati da zero e il processo di personalizzazione può richiedere diversi anni. Inoltre, le banche tradizionali e i processori si aspettano che l'emittente fornisca sottoscrizione (underwriting) e capitale per il prestito. Tutto ciò ha reso l'emissione delle carte tradizionali un processo complesso e costoso con molti requisiti di conformità normativa.

È qui che CaaS fa la differenza. I fornitori di CaaS offrono alle società finanziarie e non finanziarie, praticamente a chiunque, una soluzione di emissione di carte dall'alto verso il basso che non è sviluppata da zero, ma piuttosto modulata e standardizzata, spesso con back-end simili. Di solito il prodotto della carta desiderato può essere rilasciato abbastanza rapidamente tramite una serie di API di pagamento. Un enorme vantaggio per le società non finanziarie è che i fornitori di CaaS assumono volontariamente una serie di funzioni essenziali per l'emissione, l'elaborazione e la gestione delle carte, tra cui:

-

sottoscrizione (underwriting)

-

integrazione della banca e lavoratori di personalizzazione

-

assistenza clienti

-

tokenizzazione (Big Pays)

-

autenticazione e conformità (3DS, PSD2)

-

gestione dei rischi e KYC “Questionario per l’adeguata verifica della clientela” – sistemi di sicurezza, antifrode

-

configurazione e gestione del prodotto di carta

-

emissione, distribuzione di carte virtuali e plastiche

-

iscrizione a schemi di pagamento, come Visa e Mastercard

-

licenza EMI (Electronic Money Institution).

Queste funzioni possono essere assunte da una singola società con licenza bancaria con capacità di elaborazione, o da una società partner di collegamento che gestisce in modo esperto il rapporto con un elaboratore dell'emittente, un fornitore di licenze bancarie e altri partner come elaboratori e fornitori di cloud.

Con tutti questi partner finanziari che lavorano insieme per formare team di supporto per società non finanziarie, l'ecosistema fintech sembra sempre più uno sport di squadra piuttosto che un mondo dirompente in cui il vincitore prende tutto. CaaS fa parte di un trend di finanza incorporata ancora più ampio, dove, secondo Forbes, "la collaborazione è la nuova competizione". Grazie allo sviluppo di API digitali aperte anche ai pagamenti in cloud, più aziende possono essere impegnate nei pagamenti e condividere lo spazio che le banche tradizionalmente occupano. Banking-as-a-Service, Payment-as-a-Service e altre offerte di finanza incorporata sono il quadro più ampio del modello di collaborazione.

Secondo uno studio del 2022, "il 74% dei pagamenti dei consumatori sarà gestito da istituti di servizi finanziari non tradizionali entro il 2030". Ma le banche non devono essere lasciate indietro. Poiché sempre più istituzioni non finanziarie cercano di offrire pagamenti, le banche farebbero bene a cogliere l'opportunità per offrire soluzioni tecnologiche e di elaborazione di cui hanno bisogno. Alcuni lo fanno, come vedremo negli esempi seguenti.

Chi sono i giocatori e i partner nello spazio CaaS?

Una vasta gamma di organizzazioni sia bancarie che non bancarie offre CaaS. Ecco qui alcune di loro.

-

Banche di nuova costituzione che forniscono CaaS come parte di una più ampia offerta Banking-as-a-Service (BaaS), semplificano il processo di emissione delle carte per i propri clienti. Solarisbank offre un'API Cards come partner bancario autorizzato alle organizzazioni, consentendo loro di offrire carte di debito Visa o Mastercard integrate con Google Pay con limiti personalizzati e contactless e 3-D Secure con autenticazione a due fattori. Railsbank, una fintech britannica con licenza bancaria, offre un'ampia gamma di soluzioni finanziarie integrate, tra cui Cards-as-a-Service e Compliance-as-a-Service.

Una spiegazione di Railsbank che chiarisce perché emettere carte di credito autonomamente non è una buona idea

-

Le banche e le istituzioni finanziarie tradizionali si stanno rendendo conto dei vantaggi del CaaS rispetto alle tradizionali relazioni di co-branding. Forse il caso d'uso più noto di CaaS potrebbe essere la Apple Card supportata da Goldman Sachs. Sebbene possa sembrare un prodotto white label, la Apple Card è la prima incursione di Goldman Sachs nel BaaS e il modello fa parte della sua strategia BaaS complessiva. Rendendo la sua API pubblicamente disponibile per lo sviluppo, la banca spera di utilizzare il suo successo con il modello Apple Card ripetendolo molte volte con le aziende non finanziarie per integrare servizi redditizi nei propri prodotti, competendo con fintech e neobanche sul proprio territorio.

-

Abilitatori di pagamento B2B che si espandono in CaaS. Questo è un logico passo successivo nello sviluppo di una piattaforma di pagamento digitale B2B, passando dall'elaborazione dei pagamenti alla collaborazione con una varietà di clienti. Rapyd si definisce un "fintech-as-a-service", che offre alle aziende l'opportunità di incorporare raccolte di denaro, bonifici bancari, portafogli digitali ed emissione di carte nelle loro app. Adyen, che elabora i pagamenti per grandi partner online come Facebook, Netflix e Uber, si è espansa in carte per varie esigenze dei clienti, dai mercati alle agenzie di viaggio online che effettuano pagamenti per compagnie aeree e hotel partner.

-

Fintech agili e innovativi focalizzati su Cards-as-a-Service. Per le fintech nati come digitali come Enfuce e Simplifi, è naturale lavorare con altre startup digitali. Simplifi è una piattaforma CaaS per MENA e Pakistan, che fornisce una soluzione unica per le aziende non tecnologiche per emettere istantaneamente carte e gestirle senza problemi in una regione non sfruttata con una popolazione di oltre 400 milioni. Enfuce, fintech nordeuropeo, è orgoglioso di consentire alle aziende di emettere carte di pagamento ricche di funzionalità in sole otto settimane, con i titolari di carte in grado di iniziare a pagare immediatamente dopo aver richiesto la carta.

Vantaggi del modello operativo CaaS

Facile da usare, economico e flessibile

Cosa hanno in comune tutti i clienti CaaS? Stanno cercando un modo per creare, lanciare e gestire un programma di carte a servizio completo senza investire molto in conoscenza, tecnologia o conformità delle carte. D'altra parte, questi clienti non vogliono indirizzare i propri clienti a un'altra organizzazione o rinunciare ai dati del titolare della carta e del programma. Col tempo, potrebbero voler assumersi alcune responsabilità per determinati processi man mano che crescono.

Le soluzioni pronte di un provider CaaS fanno risparmiare alle piccole banche e alle istituzioni non finanziarie tempo e denaro che potrebbe essere speso per il personale e l'infrastruttura. I fornitori di CaaS servono una varietà di organizzazioni occupandosi della conformità normativa, della politica di credito, della rete, dei BIN, del regolamento di fine giornata e della riscossione delle commissioni. Con l'aumento del numero di aziende clienti, il provider CaaS può ridurre i costi di elaborazione per ciascun cliente attraverso un'economia di scala e sviluppare funzionalità e capacità più interessanti per le sue offerte di carte per differenziarsi dalla massa.

Ricerca di un pubblico di nicchia con un'offerta CaaS unica

I provider CaaS possono rivolgersi a un pubblico specifico con casi d'uso unici, per competere con i mercati esistenti o per sfruttare una nicchia di clienti completamente nuova.

-

Le carte carburante possono comprendere programmi di fidelizzazione per i conducenti e l'elaborazione dei dati delle voci ed essere a circuito chiuso, a circuito aperto, B2B o B2C.

-

Le carte con funzionalità di sostenibilità integrate si concentrano sulle preoccupazioni dei clienti in merito al clima, all'impatto ambientale e alla spesa a vantaggio di cause etiche. Un esempio è My Carbon Action di Enfuce, uno strumento integrato in un'app di pagamento che calcola istantaneamente l'impatto ambientale di ogni acquisto.

-

Gli strumenti di pagamento per i bambini ampliano l'accesso ai servizi finanziari in un ambiente controllato e insegnano l'alfabetizzazione finanziaria. Un certo numero di fintech come gohenry si sta concentrando su carte prepagate contactless per bambini, in cui la spesa può essere monitorata dalle app dei genitori.

-

Le carte di pagamento Gig Economy si rivolgono a corrieri, fornitori di servizi professionali, artigiani, musicisti e altri che spesso devono affrontare problemi di flusso di cassa. Un esempio è la carta Butterfly di Blocster.

-

Le piattaforme di gestione delle finanze personali lanciate dalle neobanche necessitano di partner infrastrutturali forti e flessibili e necessitano di un forte supporto per i processi di licenza, sicurezza, conformità con la normativa vigente e pagamento.

-

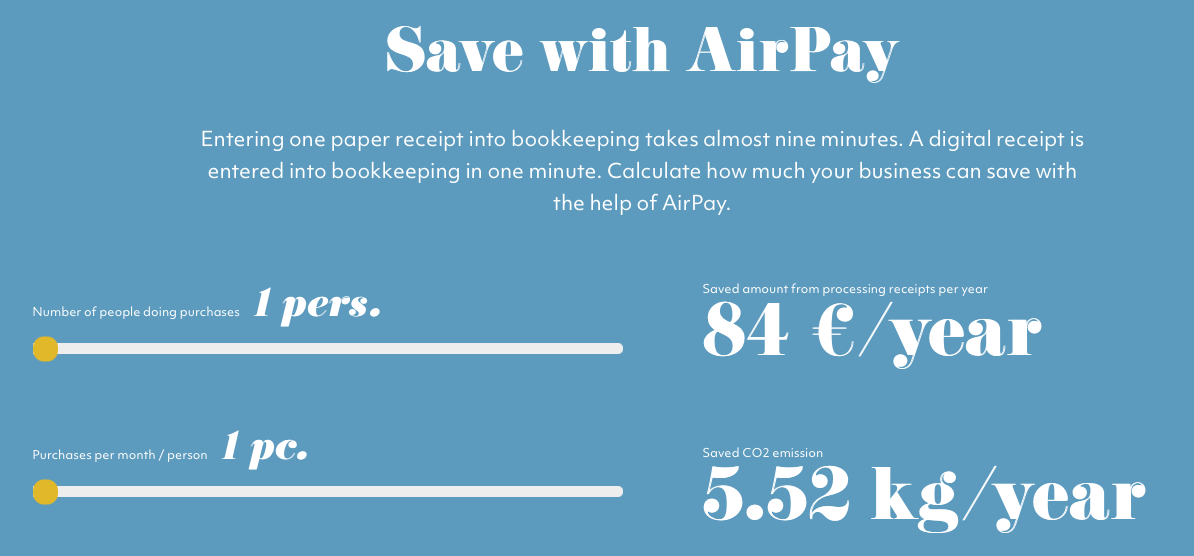

Offerte di pagamento incentrate sulle PMI con una proposta unica. Airpay, una fintech finlandese, emette biglietti da visita intelligenti per la contabilità delle spese e sta conquistando i clienti con la sua esclusiva funzionalità di elaborazione delle ricevute digitali che promette di risparmiare nove minuti di lavoro di contabilità per ricevuta.

Offerte di carte con nuove funzionalità

I fornitori di CaaS Fintech possono fornire funzionalità e caratteristiche apprezzate dai clienti esperti di digitale che rivaleggiano con le carte offerte dalle istituzioni finanziarie tradizionali. Le carte digitali possono fornire funzionalità più simili a un portafoglio che offrono scelte flessibili relative alle scelte di stile di vita del cliente, come ad esempio:

-

Strumenti di gestione finanziaria personale

-

Notifiche in tempo reale

-

Open banking

-

Provisioning delle carte in-app con portafogli Big Pay come Apple Pay e Google Pay

-

Integrazione con programmi fedeltà e cashback, programmi di sostenibilità

-

Multivaluta

-

Cambio di transazione tra carte di diversi titolari di carta

-

Sofisticate funzionalità antifrode

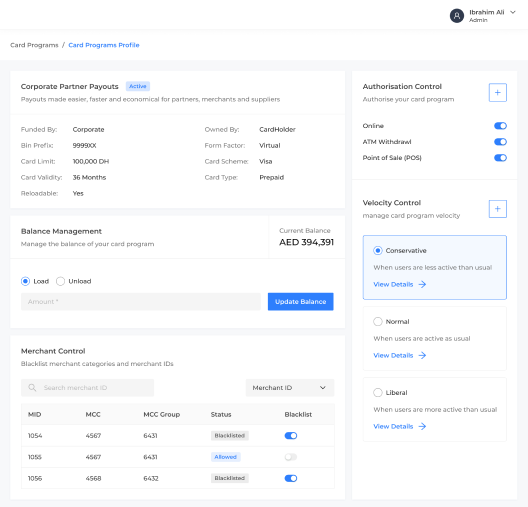

Way4: la piattaforma di pagamento per qualsiasi offerta Card-as-a-Service

OpenWay supporta da molti anni i processori di pagamento nella loro espansione in nuovi segmenti di clientela e flussi di entrate. I principali processori panregionali e ambiziose società fintech utilizzano la piattaforma di pagamento digitale Way4 per eseguire programmi Card-as-a-Service per banche sfidanti, neobanche, EMI, rivenditori e startup fintech. OpenWay detiene la posizione n. 1 a livello mondiale nelle soluzioni software per le piattaforme di elaborazione dei pagamenti di Aite, anche di Gartner e Omdia. È stato classificato "Market Leader in Digital Wallets" da Omdia e premiato come "Best Payment Software Solution Provider in the Cloud" da PayTech.

Se la vostra azienda aspira a diventare un fornitore di Card-as-a-Service, ecco come le soluzioni di tecnologia di pagamento OpenWay possono aiutarvi.

Carte di emissione per raggiungere nuovi segmenti di clientela

Su Way4 gli emittenti possono lanciare qualsiasi tipo di carta: credito, debito, aziendale, carburante, rateale, prepagata, virtuale, fedeltà, regalo. I nostri clienti possono rivolgersi a vari segmenti di clientela con la loro offerta Card-as-a-Service, tra cui:

-

fornitori di portafogli digitali che desiderano lanciare carte digitali istantanee

-

neobanche che vogliono emettere carte e concentrarsi su funzionalità PFM (Personal Financial Management) complete e open banking

-

fintech che si rivolgono alle Piccole Medie Imprese o ai servizi di corriere e desiderano digitalizzare le proprie spese tramite biglietti da visita

-

rivenditori di carburante o società di gestione di flotte che desiderano eseguire programmi fedeltà con carte per conducenti aziendali e individuali

-

rivenditori che desiderano incorporare servizi di pagamento come BNPL (“Compra ora e paga dopo”) nell'esperienza di acquisto

-

fintech che vogliono offrire proposte di carte uniche a comunità specifiche come proprietari di cani, conducenti di Tesla, acquirenti di criptovalute o coloro che praticano la mindfulness

Emissione di carte aziendali

Le aziende possono offrire diversi tipi di carte aziendali come servizio ad altre società. Questi includono biglietti da visita, carte T&E, carte acquisto, carte virtuali monouso e carte carburante. Way4 supporta la gestione di complesse gerarchie aziendali con limiti di credito e regole di fatturazione assegnate a ciascun livello della gerarchia. Gli emittenti possono definire i tipi di beni e servizi che possono essere acquistati con una carta, limitare il numero di commercianti a un numero limitato di fornitori approvati. Il sistema Way4 è dotato di interfacce standard per i più diffusi sistemi BI ed ERP di terze parti.

C'è un potente motore di determinazione dei prezzi in Way4 che consente agli utenti di selezionare dinamicamente schemi di prezzo in base alla combinazione di più parametri di transazione come valuta, schema di pagamento, paese, buona categoria o tempo di transazione.

Modelli di business per nuovi flussi di entrate

Grazie alla flessibilità della configurazione del prodotto sulla piattaforma Way4, le aziende possono essere pioniere nel lancio di diversi modelli di business innovativi, tra cui BNPL, carte aziendali multivaluta e portafogli digitali.

Rapido inserimento dei clienti tramite prodotti standard

Gli emittenti di carte ottengono da OpenWay un pacchetto di configurazione del prodotto all-in-one pronto, che include configurazioni di prodotto standard, requisiti aziendali, manuali di implementazione, guide di installazione e piani di test. Questo approccio aiuta gli emittenti a creare nuovi clienti più velocemente e a mantenere tutti i clienti sulla stessa piattaforma nel modo più efficiente in termini di costi.

Qualsiasi modello operativo per Card-as-a-Service

Le aziende possono scegliere come vogliono utilizzare la piattaforma Way4 per la loro offerta Card-as-a-Service, in base alla loro strategia aziendale e all'accesso alle risorse IT. Ecco i possibili modelli operativi per Card-as-a-Service su piattaforma Way4:

-

Gestito ed eseguito da un cliente internamente in sede, nel cloud o in una distribuzione ibrida

-

Modello SaaS: piattaforma IT è gestita da OpenWay, invece l'attività stessa è gestita da un cliente

-

Modello di elaborazione tramite cliente OpenWay: gestito ed eseguito da un cliente OpenWay

Accesso a un ecosistema di pagamento più ampio

Le soluzioni Way4 si basano su architetture di microservizi, con l'utilizzo di tecnologie open source e cloud. Gli utenti possono integrare Way4 con altri sistemi e servizi di terze parti sfruttando un ampio elenco di API ricche di dati. Il sistema Way4 è dotato di interfacce standard per i più diffusi sistemi di monitoraggio del rischio di terze parti, personalizzazione delle carte e pagamento.

Attività di pagamento end-to-end su un'unica piattaforma

Way4 è una piattaforma software di banca e pagamento digitale che copre ogni aspetto dell'attività di pagamento: gestione dell'account, emissione di carte, merchant acquiring, cambio di transazione, portafogli digitali, tokenizzazione e carte carburante. Se l'azienda decide di espandere la propria offerta aggiungendo il merchant acquiring, è possibile farlo sulla stessa piattaforma Way4.