Informazioni essenziali sui portafogli digitali

Un portafoglio digitale è un sistema che memorizza le informazioni di pagamento e le password degli utenti e garantisce l'accesso a numerosi metodi di pagamento e siti web. Il mercato dei portafogli digitali ha conosciuto una forte espansione negli ultimi cinque anni, per fattori quali la diffusione dei sistemi di pagamento mobili, la proliferazione degli smartphone, le nuove abitudini dei consumatori e, talvolta, anche per questioni normative.

Tuttavia, i portafogli digitali sono ancora in una fase di espansione, e il loro successo non dipende solo dal fatto che consentono pagamenti contactless, ma anche dal valore aggiunto che gli utenti ottengono utilizzando i servizi innovativi garantiti da questi strumenti (ad es. pagamenti protetti da crittografia). Infatti, le nuove possibilità offerte dai portafogli digitali alle aziende sono interessanti per diversi motivi: essi sono facilmente integrabili su più dispositivi, hanno interfacce intuitive, quasi tutti consentono un utilizzo multicanale e facilitano iniziative estese, quali campagne di fidelizzazione, programmi di marketing e tutti i tipi di nuove funzionalità/soluzioni di pagamento (ad esempio la carta di credito Apple abbinata ad Apple Pay).

Inoltre, i portafogli digitali consentono ai consumatori dei Paesi in via di sviluppo l'accesso al sistema finanziario globale, poiché il loro utilizzo non richiede conti bancari presso società o filiali reali, e spesso, per i residenti in aree rurali, rappresentano l'unica soluzione per collegarsi al sistema. Di conseguenza, in alcune parti del mondo tali strumenti permettono agli utenti di ricevere pagamenti per i servizi forniti, ma anche di ricevere fondi o rimesse da amici e familiari.

Asia Pacifico, Europa, America Latina e Stati Uniti iniziano ad amare i portafogli digitali

Secondo i dati di Juniper Research, entro la fine del 2019 quasi 2,1 miliardi di consumatori in tutto il mondo faranno uso di portafogli mobili per effettuare pagamenti o inviare denaro. Queste cifre rappresentano una crescita di quasi il 30% rispetto agli 1,6 miliardi di utenti registrati alla fine del 2017. Tra questi, oltre i due terzi degli utenti di portafogli mobili vivono nell'area Asia-Pacifico, con la sola Cina che contribuisce a questo numero per quasi il 50%.

Gli utenti di portafogli mobili nell'area Asia-Pacifico non sono solo i più numerosi, ma anche i più attivi nell'impiego di servizi di pagamento mobile, e contribuiscono in massima parte al valore globale delle transazioni tramite portafogli mobili. In realtà, si riscontra una netta differenza tra i Paesi orientali e quelli occidentali in materia di utilizzo dei portafogli digitali, in termini sia di varietà dei prodotti che di volume delle transazioni. L'Europa e (in una certa misura) gli Stati Uniti hanno una varietà più ampia di prodotti, mentre l'Asia ha un bacino di utenza più ampio, formato da consumatori che utilizzano i portafogli mobili in virtù dell'elevata diffusione degli smartphone e da un'ampia fetta di popolazione che è priva di servizi bancari o ha un accesso limitato agli stessi.

L'utilizzo dei portafogli mobili nei negozi europei subisce la concorrenza delle velocissime carte contactless (che tra l'altro non esauriscono mai le batterie), mentre negli Stati Uniti si scontra con la limitata accettazione di tali prodotti da parte dei venditori rispetto a quanto accade per le carte di credito.

In Asia, il potenziale dei portafogli digitali si sta realizzando grazie all'offerta di tali strumenti da parte di operatori quali Alipay, WeChat Pay, Paytm, PhonePe, LINE Pay, Rakuten Pay, GO-PAY e molti altri.

In Cina, oltre a garantire un'enorme copertura di negozi online e offline, Alipay è diventato molto più di una semplice piattaforma per pagamenti commerciali (elettronici), in quanto offre anche una vasta gamma di altri servizi finanziari, come prenotazioni di viaggi, investimenti sui mercati valutari, assicurazioni e prestiti. In modo analogo al caso di Alipay in Cina, Rabbit LINE Pay offre, attraverso partner integrati, servizi di consegna di generi alimentari, servizi fiscali e di pagamento di bollette e molto altro in Giappone, Thailandia, Taiwan e Indonesia.

In India, i due più diffusi servizi di portafogli mobili sono Paytm e Mobikwik, ma al momento si trovano ad affrontare un nuovo concorrente: le Unified Payment Interfaces (UPI). Le UPI sono sempre più largamente adottate da consumatori e commercianti, poiché sono una soluzione sostenuta dalle banche che consente transazioni dirette da un conto bancario a un altro. Inoltre, l'India sta per adottare regolamenti KYC più restrittivi in materia di portafogli elettronici non bancari che potrebbero avere un forte impatto sull'uso dei portafogli digitali, mentre le UPI non sono soggette a tali norme. Il co-fondatore e CEO di Razorpay, startup che fornisce soluzioni di pagamento, prevede che l'esercizio finanziario 2020 potrebbe essere l'inizio della fine dei portafogli digitali e che probabilmente entro il 2023 le transazioni senza contanti in India supereranno i pagamenti in contanti.

Si prevede che i pagamenti tramite smartphone diventeranno una delle opzioni preferite dagli europei, dato che nel 2017 solo il 68% degli acquirenti adottava portafogli mobili. I Paesi dell'area scandinava e il Regno Unito sono tra le nazioni che guidano questa tendenza, soprattutto per quanto riguarda i pagamenti mobili in-store. Con un livello che si attesta al 42%, l'utilizzo dei portafogli mobili in Norvegia è quello in proporzione più elevato rispetto agli altri Paesi europei.

I consumatori europei hanno una vasta possibilità di scelta su questo tipo di servizi, che sono sostenuti da banche, venditori e società del settore fintech e bigtech. Oltre alle offerte di grandi marchi globali come Apple Pay, Google Pay e Samsung Pay, vi sono molte iniziative locali come Payconiq (Germania, Belgio, Paesi Bassi), Payback (Germania), Paylib (Francia), Pingit (Regno Unito), Vipps (Norvegia), Swish (Svezia), MobilePay (Danimarca, Finlandia). Grazie alla collaborazione con le catene di distribuzione, i sistemi di portafogli digitali possono offrire servizi a valore aggiunto ai clienti. Questo, ad esempio, è stato il caso del sistema OK, che ha stabilito partnership con i rivenditori olandesi, o quello del sistema Lyf Pay, che ha iniziato a collaborare con il gigante della distribuzione al dettaglio Carrefour, o con altri portafogli digitali e società fintech, quali Google Pay e Boon.

In America Latina, vi sono tre tipi principali di portafogli digitali: portafogli mobili contactless come Apple Pay, portafogli per e-commerce come Visa Checkout o Amazon Cash e portafogli a valore precaricato che consentono agli utenti di "ricaricare" i loro conti mobili da telefono cellulare. PayPal ha avuto un certo successo in America Latina grazie alla sua elevata sicurezza e ai suoi servizi a valore aggiunto (spedizione gratuita dei resi, ad esempio) che collegano il portafoglio a un ambiente più ampio in grado di favorire attività di shopping online/e-commerce.

Molti portafogli digitali disponibili in America Latina sono collegati a una catena di distribuzione, come ad esempio nel caso della catena di minimarket OXXO in Messico, che ha lanciato il servizio OXXO PAY nel 2017. Amazon Cash ha invece adottato un approccio ai pagamenti che si concentra sull'e-commerce: la formula "deposita contanti ora, acquista online poi" si differenzia da altri metodi di pagamento alternativi (APM, ad esempio i Boletos in Brasile), destinati ad acquisti specifici una tantum. Tra gli altri fornitori di sistemi di pagamento per e-commerce ricordiamo: MercadoLibre (Argentina), Nubank, PagSeguro (Brasile), Multicaja (Cile), PayPal (che opera localmente in Messico e Brasile).

Negli Stati Uniti, l'utilizzo di app mobili o la lettura di codici a barre sono i metodi di pagamento mobile più diffusi tra i consumatori americani. Secondo i dati del portale statista.com, oltre il 12% degli utenti di sistemi di pagamento mobili ha acquistato beni in negozio utilizzando il proprio dispositivo mobile. Nel 2018, i pagamenti tramite sistemi mobili di prossimità, resi possibili dalla tecnologia Near Field Communications (NFC), hanno raggiunto il valore di 118 miliardi di dollari USA, a fronte di un valore di soli 3,5 miliardi di dollari USA del 2014.

Di conseguenza, negli ultimi anni la fetta di mercato dei portafogli elettronici è in continua crescita negli Stati Uniti, dove numerosi operatori vedono aprirsi scenari con interessanti opportunità. PayPal è il portafoglio elettronico più utilizzato, ma non è più il solo a questi livelli: è seguito da Amazon Pay e altri portafogli sostenuti da varie associazioni di venditori, quali Starbucks Card e Walmart Pay. Alipay ha tentato di penetrare il mercato degli Stati Uniti, acquisendo la società statunitense Moneygram, specializzata in trasferimenti di fondi, ma è stata bloccata dal governo americano per motivi di sicurezza nazionale.

Modello di sviluppo dei portafogli digitali

Tutti oggi riconoscono che i portafogli digitali hanno reso le transazioni senza contanti estremamente convenienti e comode per i consumatori. Ma in che modo, esattamente, le società che offrono soluzioni per portafogli digitali guadagnano i loro profitti, considerando che alcuni di questi prodotti, come Paytm e MobiKwik in India, offrono cashback dal 50% al 100%?

Ad esempio, il maggior operatore indiano del settore dei pagamenti digitali, Paytm, ha una valutazione di circa 12 miliardi di USD, e genera i propri ricavi principalmente attraverso la fornitura di portafogli di pagamento (con servizi di pagamento fatture e ricariche di cellulari) e grazie al suo Paytm Mall, marketplace dedicato esclusivamente a operazioni in mobilità. La rapida crescita degli utili è dovuta al fatto che il numero di venditori che utilizzano la piattaforma di tale società è passato da 1 milione all'inizio del 2017 a 7 milioni nel marzo 2018 e al lancio di un' app mobile multilingue, che si rivolge alle diverse popolazioni in India. Inoltre, Paytm si è dotata di un modello di profitti pubblicitari che consente agli inserzionisti di inserire i propri annunci sui siti web di Paytm. La società, a sua volta, addebita agli inserzionisti un costo fisso o basato su offerte in abbonamento. In base ai dati semestrali, è molto probabile che nel 2019 la società riuscirà a generare un volume lordo di transazioni pari a 50 miliardi di dollari.

Un altro esempio di successo nel settore dei portafogli digitali è quello di Apple Pay, la cui società capogruppo Apple nel secondo trimestre del 2019 ha raggiunto il nuovo record di tutti i tempi per il fatturato dei propri servizi, con un valore di 11,5 miliardi di dollari. La società del settore tecnologico ha ottenuto queste enormi entrate grazie ai servizi App Store, iCloud, Apple Pay e AppleCare. Apple attualmente dispone di 390 milioni di abbonamenti a pagamento fra tutti i suoi servizi e la società prevede di superare il mezzo milione di abbonamenti a pagamento entro il 2020. A marzo 2019, Apple ha lanciato Apple News+, un servizio al costo di 9,99 USD al mese che fornisce accesso illimitato a oltre 200 riviste, e ha annunciato nuovi servizi quali Apple Arcade e un nuovo servizio di carte di credito chiamato Apple Card. La maggior parte di questi servizi è collegata al portafoglio mobile Apple Pay, che è già disponibile in 30 mercati e dovrebbe essere attivo in 40 mercati entro la fine del 2019.

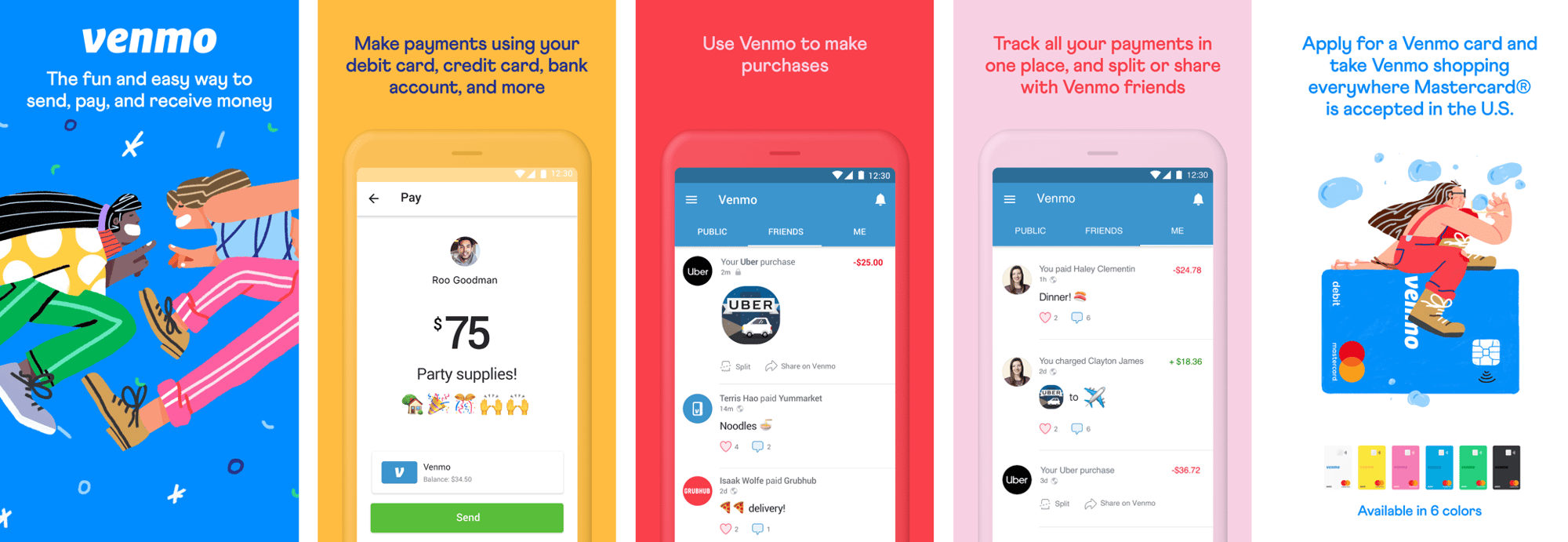

Quando è stato lanciato nel 2019, Venmo, il servizio di pagamento mobile offerto da PayPal, non ha generato per l'azienda che lo possiede tutte le entrate dirette che si attendevano. Tuttavia, il portafoglio di PayPal ha iniziato a realizzare profitti, poiché esso facilita le transazioni tra le imprese e i loro clienti grazie alle sue partnership con decine di app (quali Uber, Uber Eats e la società americana di intrattenimento Hulu), che consentono agli utenti di pagare direttamente dal proprio conto Venmo. Ad esempio, Venmo può essere usato non solo per gli acquisti in-app, ma anche per transazioni personali che si effettuano presso gli sportelli delle filiali reali, operazioni in cui i clienti spendono migliaia di miliardi di dollari all'anno. Inoltre, potendo accedere alle informazioni sulle modalità di spesa dei clienti, i rivenditori che lavorano con Venmo hanno la possibilità di ottenere un flusso di entrate da offerte e annunci personalizzati.

Portafogli digitali: i prossimi sviluppi

Se consideriamo nel loro complesso i fattori che caratterizzano i portafogli mobili di maggior successo, ne emergono alcuni che hanno un ruolo determinante:

-

Possibilità di accedere al conto bancario del consumatore e agli istituti finanziari con cui ha rapporti; ad esempio, Apple Pay è accettato da oltre 1000 enti di emissione negli Stati Uniti.

-

Creazione di servizi che migliorano l'esperienza d'uso con l'aggiunta di opzioni quali pagamenti protetti da crittografia, supporto di rimesse o sviluppo di carte di credito che estendono il portafoglio mobile; ad esempio, Apple Card e Line Card sono disponibili tramite l'app di messaggistica LINE.

-

Garanzia delle esigenze di sicurezza sollevate dai consumatori, che sono riluttanti ad adottare metodi di pagamento mobili in molti mercati; ad esempio, Google Pay non memorizza i dati della carta di credito degli utenti né sui dispositivi mobili né sui sistemi dei venditori.

In definitiva, i fornitori di portafogli digitali continueranno a migliorare il processo di acquisto per il consumatore finale, rimuovendo i punti deboli esistenti nell'utilizzo dei servizi di pagamento mobili fino a quando non troveranno la soluzione che offre il giusto compromesso tra le esigenze di clienti e venditori, che vivono e gestiscono le proprie attività nelle più svariate aree del mondo.

Ulteriori informazioni sulla soluzione Way4 Wallet

Per sapere di più sulle funzioni di WAY4 Wallet, puoi leggere i racconti dei nostri clienti di tutto il mondo, che spiegano i vantaggi della nostra piattaforma di portafogli rispetto ad altre soluzioni. Visita l'apposita pagina web e scarica la brochure oppure richiedi un incontro o un colloquio con un rappresentante del team di esperti OpenWay.

OpenWay è un fornitore leader di soluzioni software per pagamenti digitali e, secondo le valutazioni di Aite e PayTech, il miglior provider di sistemi di pagamento cloud. OpenWay è partner strategico di banche di primo e secondo livello, processori di pagamento, startup fintech e altri protagonisti globali dei pagamenti. Tra i clienti figurano Network International e Equity Bank Group in MENA, Lotte e JACCS in Asia, Nexi e Finaro in Europa, Comdata (gruppo Corpay) e Banesco nelle Americhe, e Ampol in Australia.