Nuove traiettorie nella catena del valore del merchant acquiring

I merchant acquirer transfrontalieri sono più impegnati che mai dopo che la pandemia ha accelerato il commercio elettronico in tutto il mondo. Inoltre, stanno ricevendo una spinta dal turismo globale, che secondo i dati sugli arrivi internazionali dell'Organizzazione Mondiale del Turismo delle Nazioni Unite è "in corsa verso una completa ripresa" nel 2023.

Nonostante la crescita del mercato, la concorrenza per l'elaborazione dei pagamenti transfrontalieri rimane intensa. Ciò è dovuto in parte alla proliferazione delle startup e anche al fatto che i titolari sono messi alla prova da ex partner comeISV, ISO e PSP che sono diventati acquirer autorizzati. Questi nuovi entranti possono già avere punti di forza specifici in determinati settori di nicchia. Ad esempio, a causa delle normative sulla conformità, gli ISO hanno legami più solidi con i commercianti ad alto rischio rispetto alle banche acquirer. Allo stesso modo, gli ISV stanno aumentando la pressione sui margini degli acquirer nel segmento delle PMI.

Presso OpenWay, abbiamo analizzato le scelte tecnologiche e le priorità di crescita che hanno aiutato i nostri clienti a proteggere il loro portafoglio di commercianti sia da concorrenti tradizionali che emergenti. Il nostro caso studi esplora le migliori pratiche di questi acquirer transfrontalieri pluripremiati:

-

Nexi, un acquirer paneuropeo, sta subendo una trasformazione digitale agile per garantire un rapido time-to-market, flessibilità del prodotto e rapida implementazione su tutti i punti di servizio. Nel 2020, nonostante tutte le complicazioni del lockdown, ha migrato oltre un milione di commercianti verso un'unica installazione in-house di Way4.

-

Finaro (ex Credorax) si è trasformato da una piattaforma di pagamento e-commerce nel Mediterraneo in un acquirer, emittente e fornitore di servizi bancari per i commercianti a livello globale. Nel 2022 è stato acquisito da Shift4, il partner di pagamento di SpaceX.

-

Halyk Bank in Asia centrale si è espansa dalla classica POS acquiring per includere i pagamenti QR per le Piccole e medie imprese (PMI) al servizio dei turisti.

-

Planet Payments (ex Fintrax) è nata come uno PSP che offriva la Conversione valutaria dinamica per marchi di lusso come Gucci, Chanel e Burberry, e successivamente è diventata un acquirer POS a pieno titolo.

-

Un payment facilitator dalla lista “CNBC Disruptor 50” è cresciuto da un fornitore di carte di acquisto e servizi di pagamento per i marketplace in un acquirer B2B che opera in 190 paesi.

-

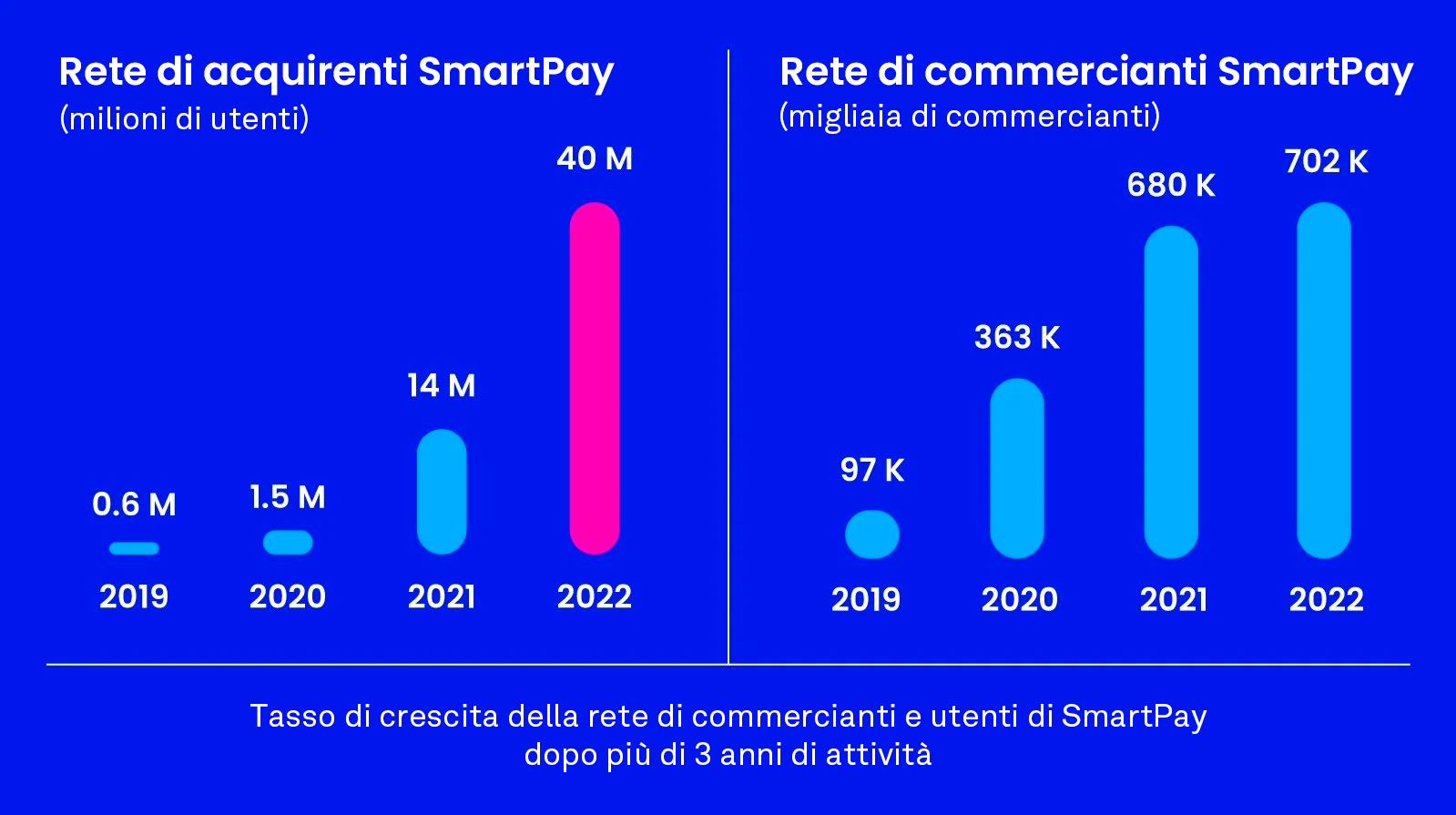

SmartPay in Vietnam ha reso possibile alle PMI di accettare pagamenti tramite portafoglio digitale ed ha ampliato il proprio portfolio fino a 700.000 commercianti in soli 3 anni. Oggi, il portafoglio mobile di SmartPay è destinato a diventare un super app, e i commercianti connessi hanno già accesso a servizi aggiuntivi in-app, tra cui BNPL e assicurazioni.

- Equity Bank in Kenya è stata la prima acquirer ATM al mondo per e-money M-PESA. Oggi è conosciuta come un hub dei pagamenti tramite portafoglio per varie marche di e-money in tutta l'Africa orientale.

La tua piattaforma di acquiring transfrontaliera contro un polpo mansueto: individua la differenza

Il rapporto McKinsey del 2022 sui disruptor dei pagamenti giunge alla conclusione che i merchant acquirer dovrebbero dare priorità ai servizi aggiuntivi ed al commercio omnicanale e "devono agire rapidamente per mantenere la quota di mercato". Tuttavia, un rapido lancio delle innovazioni previste rappresenta una sfida per le aziende gravate da sistemi legacy rigidi e non coordinati.

Che cosa serve per rimanere agili ed efficienti nelle acque agitate del merchant acquiring transfrontaliero? Un acquirer ha bisogno di una piattaforma unificata che consenta la gestione centralizzata in tempo reale di canali multipli, metodi di pagamento, valute e interfacce per schemi di pagamento internazionali e locali, molto simili al modo in cui un polpo coordina i suoi molti tentacoli. Noi di OpenWay abbiamo creato un polpo mansueto figurativo per i nostri clienti: la nostra pluripremiata piattaforma software per pagamenti digitali Way4.

"Way4 risponde alla nostra esigenza di tempi rapidi per l'ingresso sul mercato e di volumi significativi come obiettivo. L'architettura del sistema ci consente di gestire in modo centralizzato tutte le nostre operazioni, lanciare innovazioni e sostenere la crescita del volume delle transazioni. Abbiamo goduto di una meravigliosa collaborazione e costruito amicizie con gli incredibili ingegneri di OpenWay.”

Il nostro team fornisce un supporto proattivo per i nuovi metodi e canali di pagamento emergenti, aiutando gli acquirer a rimanere un passo avanti rispetto alla concorrenza. Ad esempio, Visa Alias è un servizio di trasferimento di denaro in cui un destinatario è identificato da un alias, come ad esempio un numero di telefono cellulare o un soprannome. È stato lanciato per la prima volta dalle banche in Perù nel 2020 e si è dimostrato popolare, quindi è stato abilitato su Way4 alla fine dello stesso anno. Gli acquirer che utilizzano la piattaforma Way4 possono elaborare queste transazioni, che provengono da dispositivi mobili, internet banking, sportelli bancomat (ATM) o chioschi self-service. Quando il mittente inserisce l'alias, Way4 visualizza il nome del destinatario e il marchio della banca emittente. Grazie a questi dati estesi, i mittenti possono essere certi di accreditare la carta corretta.

Dopo il successo in Perù, il programma Visa Alias è diventato disponibile in Ucraina e Uzbekistan ed è probabile che venga promosso in altri paesi. Questo offre promesse per l'industria dei trasferimenti transfrontalieri. Inoltre, poiché la piattaforma Way4 può collegare qualsiasi numero PAN a un alias, gli acquirer possono sfruttare questa funzionalità per le carte di altri circuiti di pagamento.

I polpi sono noti come esperti del mimetismo, e ogni tentacolo può imitare l'ambiente circostante. Allo stesso modo, Way4 applica regole specifiche per regione, settore e commerciante a ciascuna transazione in tempo reale. Queste regole coprono l'autorizzazione online, la tariffazione dinamica, la lotta alla frode, la verifica dell'identità (KYC), le contestazioni e molti altri flussi di lavoro.

Includere passaggi specifici per paese nello scenario di elaborazione può anche essere una questione di conformità alle normative. In alcuni paesi europei, i nostri clienti hanno configurato Way4 per verificare se il mittente o il destinatario di un trasferimento P2P appartiene a un database di frodi P2P gestito dalla Banca Centrale. Se viene trovata una corrispondenza, la transazione viene immediatamente rifiutata, come richiesto dalle normative locali. Inoltre, i limiti di trasferimento consentiti possono variare secondo il paese e persino dal tipo di acquirer utilizzato.

"Operiamo sotto diversi quadri normativi in diverse aree geografiche. A Hong Kong, disponiamo di una licenza di operatore di servizi finanziari. In Giappone, è una licenza di fornitore di servizi di trasferimento di fondi. In Europa, siamo un istituto di moneta elettronica, che comprende anche servizi di pagamento. Negli Stati Uniti, siamo un MSB (Money Services Business). Quindi è diverso in luoghi diversi in tutto il mondo."

Proprio come i 500 milioni di neuroni di un polpo che sono impegnati nell'esplorazione dell'ambiente circostante, un motore avanzato di elaborazione dei pagamenti dovrebbe essere in grado di analizzare tutti i tipi di dati, sia in tempo reale che quelli storici. Questo è un requisito essenziale per l'applicazione dinamica di scenari ottimali e per la fornitura mirata di servizi a valore aggiunto per i commercianti nel momento in cui ne hanno bisogno. Ad esempio, durante l'elaborazione dei pagamenti transfrontalieri per flotte di veicoli, gli acquirer che utilizzano Way4 possono differenziare tra acquisti di carburante e snack e attivare regole specifiche per assicurarsi che i conducenti rispettino i limiti di acquisto stabiliti dai loro datori di lavoro.

Tariffe e fatturazione per i commercianti: personalizzate, trasparenti e basate sui dati

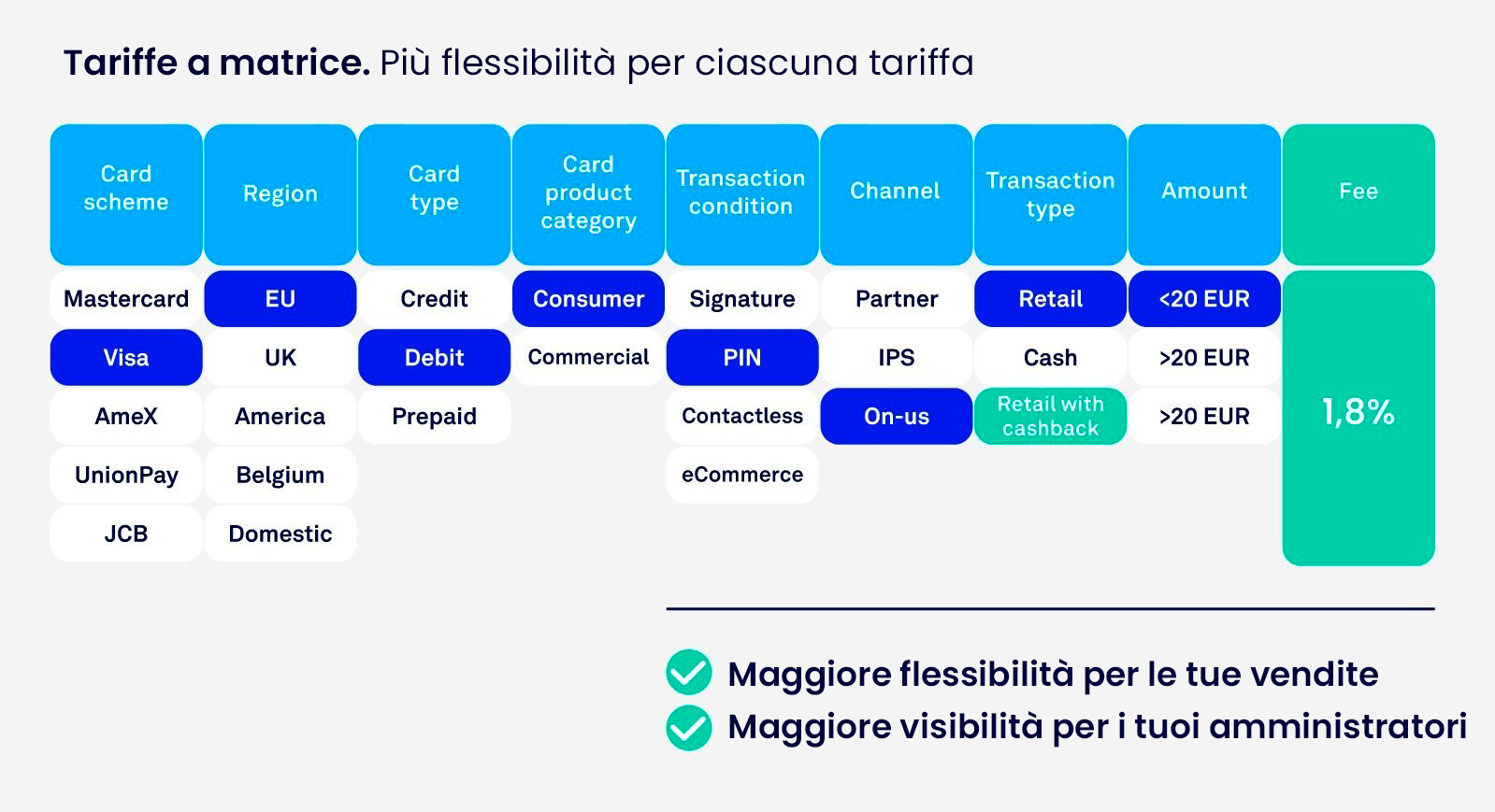

Il costo personalizzato per l'accettazione dei pagamenti rappresenta un forte vantaggio competitivo, tuttavia raggiungerlo, rappresenta una sfida per gli acquirer transfrontalieri. In Europa e Nord America, gli acquirer devono offrire il modello di tariffazione interchange++ per rimanere attraenti per i commercianti. In altre regioni, la tariffazione combinata è più comune. Inoltre, entrano in gioco le preferenze individuali: alcuni commercianti attribuiscono un'importanza prioritaria alla trasparenza e desiderano vedere le marcature "++" nei rapporti degli acquirer, mentre altri scelgono tariffe fisse per transazione per garantire costi mensili più prevedibili.

Gli acquirer che utilizzano Way4 ottengono supporto per entrambi i modelli di tariffazione. Inoltre, possono configurare diverse regole che consentono loro di applicare un tasso ottimale a ciascuna transazione in tempo reale in base a una serie di parametri. Way4 può classificare le transazioni secondo molteplici dimensioni, tra cui il metodo di pagamento, le condizioni della transazione e il canale. Questa impostazione simile a una matrice è più semplice da comprendere per i commercianti.

Way4 alimenta dati in tempo reale, tra cui parametri delle transazioni, risultati dell'elaborazione e commissioni applicate, verso vari sistemi e interfacce utilizzate dal commerciante e dal personale dell'acquirer. Questo garantisce un elevato livello di trasparenza per tutte le parti coinvolte. L'insieme dei dati estratti può essere configurato in modo flessibile in base al paese del commerciante per agevolare la preparazione degli estratti conto conformi alle normative locali e generare altri rapporti personalizzati secondo le preferenze del commerciante. I commercianti possono anche scegliere tra regolamento lordo e netto.

Coloro che forniscono servizi di acquiring a grandi retailer transfrontalieri, tra cui i clienti di OpenWay, hanno trovato conveniente organizzare tutti i commercianti di un retailer in una gerarchia. Prima configurano le regole di tariffazione, contabilità, fatturazione e reporting per l'intero gruppo di commercianti, poi personalizzano le condizioni per le posizioni selezionate. Quando vengono adottate nuove normative specifiche di un paese particolare, Way4 rende rapida la modifica delle condizioni per un ramo regionale selezionato e per tutti i commercianti collegati a questo ramo all'interno della gerarchia.

In caso di catene di ristoranti multi-sede, gli acquirer potrebbero dover essere flessibili nella configurazione delle regole di chiusura delle fatture. Ad esempio, una catena di vendita al dettaglio potrebbe possedere un ristorante in una food court suburbana che non genera transazioni al di fuori dell'orario di lavoro regolare, quindi un orario di chiusura standard potrebbe essere adatto qui. Ma la stessa catena potrebbe possedere un ristorante su una trafficata strada turistica nel cuore del centro,che non dorme mai. In questo caso, Way4 potrebbe abilitare un orario di chiusura personalizzato programmato dopo la mezzanotte per questo ristorante selezionato.

Per incentivare i commercianti che generano profitti consistenti, alcuni dei nostri clienti offrono loro sconti dinamici. Quando il volume di transazioni di un commerciante in un determinato periodo supera una soglia specificata, Way4 attiva un tasso di commissione MSC più basso. Questa soglia può essere quantitativa, basata su un numero richiesto di transazioni, o monetaria, basata sull'importo del fatturato richiesto. Il volume di transazioni può essere suddiviso in fasce, ciascuna con il proprio tasso. Se necessario, la soglia e lo sconto possono essere applicati esclusivamente alle transazioni di un tipo specifico.

Gli acquirer che utilizzano Way4 possono anche supportare diverse opzioni di contabilità e fatturazione per quella che è conosciuta come sovrapprezzo per il commerciante, un tipo di tariffa addebitata per coprire i costi di elaborazione del commerciante. Viene calcolata dal lato del commerciante e addebitata al consumatore. Way4 controlla in tempo reale se una transazione è idonea. Ad esempio, i commercianti canadesi possono aggiungere un sovrapprezzo ai loro pagamenti con carta, escludendo i commercianti della provincia del Quebec.

La vasta gamma di opzioni di tariffazione, fatturazione e reportistica disponibili in Way4 offre sia agli acquirer che ai commercianti ampio spazio per la negoziazione e facilita la ricerca di una soluzione vantaggiosa in termini di redditività per entrambe le parti.

Servizi a valore aggiunto per i segmenti di commercianti più interessanti

L'attrattiva dei diversi segmenti di commercianti varia tra diverse geografie e nel corso del tempo. Gli acquirer transfrontalieri devono innanzitutto condurre ricerche per sviluppare una roadmap di servizi a valore aggiunto ottimale per ciascuna regione. Ottengono un vantaggio significativo se la loro piattaforma di acquiring supporta già le opzioni più desiderate dai segmenti di commercianti di riferimento.

Tutti gli acquirer che elaborano pagamenti su abbonamento su Way4 riducono il numero di contestazioni grazie al servizio di aggiornamento dei conti. Questo consente ai commercianti di elaborare transazioni Visa e Mastercard con account memorizzati e pagamenti ricorrenti su carte rinnovate o sostituite senza interruzioni, ottenendo inoltre notifiche anticipate riguardo alla chiusura delle carte.

L' acquiring delle carte di assistenza sociale per progetti governativi e non profit può rappresentare un'opportunità commerciale con molti vantaggi. Abilitare acquisti agevolati aiuta le imprese a posizionarsi come socialmente responsabili e rafforza i legami con le autorità locali. Way4 utilizza l’analisi dei dati di livello 3 per rilevare elementi agevolati, come medicinali o prodotti per l'assistenza all'infanzia, nel carrello della spesa, ed applicare dinamicamente sconti. L'acquirer può anche configurare una tariffa MSC più bassa per tali transazioni, nel caso in cui i propri costi siano parzialmente rimborsati da un ente governativo.

Il segmento dei ristoranti di alta classe e dei servizi per i consumatori richiede il supporto di funzionalità come la divisione del conto e la mancia digitale. Quest'ultima è particolarmente importante per le transazioni transfrontaliere, poiché i turisti stranieri senza contanti potrebbero sentirsi imbarazzati se non possono lasciare una mancia. La prossima volta potrebbero considerare di soggiornare in un altro hotel o di cenare in un altro ristorante dove possono lasciare una mancia digitale sul POS.

La piattaforma Way4 integra queste funzioni in modo trasparente in un normale processo di pagamento con carta standard. Il cliente inserisce l'importo della mancia sul POS e completa la transazione come al solito. Way4 indirizza tutti i pagamenti delle mance ai conti dedicati ai lavoratori di servizio, come camerieri, parrucchieri, estetiste, addetti all'ospitalità e altri. Le mance guadagnate possono essere trasferite immediatamente sulla carta bancaria del lavoratore dopo ogni transazione o come somma totale alla fine del turno lavorativo. Se necessario, l'acquirer può impostare una tariffa da dedurre dall'importo trasferito.

Per i piccoli commercianti di cibo, soprattutto in Asia, gli acquirer dovrebbero piuttosto dare priorità ad altri servizi a valore aggiunto. Lawrence Chan, un dirigente del settore dei pagamenti recentemente intervistato da McKinsey, ha osservato: "A Singapore e in altri luoghi dove abbiamo cibo di strada - e potenzialmente dita bagnate o unte - abbiamo visto che i pagamenti tramite il codice QR, che non richiede a nessuno di toccare un dispositivo, hanno davvero migliorato l'esperienza dell'utente sia per il venditore che per l'acquirente".

Molto spesso, gli stessi venditori ambulanti provengono da famiglie a basso reddito e un flusso di cassa prevedibile è la loro unica opzione per rifornire le scorte in tempo. Per assistere questo segmento di commercianti, gli acquirer possono configurare Way4 per supportare l'opzione di regolamento istantaneo.

Secondo la Global Payments Map di McKinsey nel 2021, i pagamenti transfrontalieri per i marketplace rappresentavano fino a $200 miliardi di flussi e generavano $3.5 miliardi di ricavi per gli intermediari, con una previsione di continua crescita del 20-30% ogni anno. McKinsey ha aggiunto che "soluzioni per consentire ai venditori di effettuare pagamenti istantanei e finanziamenti per i venditori rappresentano un ampio bacino di valore ancora poco sfruttato cui gli acquirer possono accedere".

Per aiutare i nostri clienti a diventare più competitivi in questo settore in rapida crescita, Way4 consente la liquidazione immediata del commerciante e pagamenti parziali per ordini di spedizione frazionata. Offre inoltre varie opzioni per il finanziamento dei commercianti, come prestiti basati sulle entrate che i commercianti possono richiedere online attraversando un processo di verifica da parte dell'acquirer prima di ottenere l'approvazione. Al commerciante che richiederà un prestito verrà addebitato il pagamento ogni mese per un importo proporzionale alle sue entrate e per quel mese specifico. L'acquirer può riassestare i termini del prestito - ad esempio, offrire rifinanziamenti o vacanze dal pagamento per debitori selezionati.

Tecnologia che aumenta i tassi di approvazione

In generale, i commercianti si aspettano che i tassi di approvazione rimangano al di sopra della media del settore. Per la maggior parte dei tipi di transazioni, il tasso di approvazione medio è pubblicamente disponibile. Ad esempio, i rapporti di benchmark di Visa forniscono i tassi per MCC (merchant category code) e per paese.

Gli acquirer sulla piattaforma Way4 soddisfano e superano le aspettative dei loro commercianti. Questo è testimoniato dal noto successo nel settore dell'e-commerce di Finaro, conosciuto per i suoi notevoli "migliori tassi di conversione di sempre". Way4 gioca un ruolo cruciale in questo successo in molteplici modi.

Innanzitutto, la piattaforma di acquisizione Way4 possiede un'architettura a prova di errore, che è resistente a malfunzionamenti e interruzioni dell'infrastruttura regionale.

"Abbiamo un'infrastruttura distribuita, con i data center active-active che forniscono servizi da due punti diversi a livello globale. Questo contribuisce alla velocità dei pagamenti, perché ovunque si trovi il commerciante, ottiene una connessione locale. Una delle cose che lo rende possibile è l'alto grado di disponibilità del framework che abbiamo sulla piattaforma Way4."

Abbiamo da qualche tempo implementato l'alta disponibilità e il geo-clustering per Way4, garantendo la sua robustezza. La piattaforma supporta anche gli acquirer che hanno deciso di adottare un nuovo approccio e sfruttare un ambiente cloud. I fattori che contribuiscono alla resilienza dell'infrastruttura di elaborazione e altri argomenti correlati sono esplorati approfonditamente nel nostro recente articolo, "Potenziare i pagamenti digitali nell'era delle pandemie e di altre catastrofi".

In secondo luogo, Way4 consente agli acquirer di configurare regole di instradamento intelligenti basate su decine di parametri. Anche se una transazione viene inizialmente respinta, saranno effettuati tentativi di riutorizzazione tramite altre route appropriate. Se il numero di respinte è superiore alla norma, la piattaforma può inviare avvisi al personale dell'acquirer, che a sua volta può eseguire rapidi interventi di risoluzione manuale per ridurre al minimo l'impatto sui tassi di approvazione.

È anche importante formattare ottimamente i messaggi transazionali in modo che l'emittente riconosca e accetti la transazione. Ad esempio, i pagamenti MOTO dovrebbero essere contrassegnati con una specifica flag per indicare che sono un'eccezione al protocollo 3DS, evitando respinte causate da dati 3DS mancanti.

Way4 può trasmettere vari dettagli di elaborazione dei pagamenti al data lake dell'acquirer, sia per l'analisi in tempo reale che per la generazione di rapporti nel corso del tempo. Questi dati grezzi possono essere utilizzati dall'acquirer per analizzare i pattern di respingimenti per commerciante, canale, tipo di carta e altri parametri, e applicare le scoperte alle regole di elaborazione per migliorare ulteriormente i tassi di approvazione.

Tariffe personalizzate di multi-valuta, markup FX flessibili e condivisione dei profitti FX

Il servizio di Conversione Multi-Valuta (MCC), grazie al quale i commercianti ricevono i pagamenti nella loro valuta preferita, è disponibile da tempo e non rappresenta più di per sé un vantaggio competitivo. Gli acquirer leader nel settore delle transazioni transfrontaliere lavorano già con decine di valute di regolamento. Questo spinge i giocatori più piccoli e ambiziosi a espandere gradualmente la propria lista di valute.

-Dec-09-2024-04-50-15-0913-AM.png?width=1600&height=900&name=Worldline+(1)-Dec-09-2024-04-50-15-0913-AM.png)

I clienti di OpenWay hanno molte opzioni per i servizi multi-valuta in Way4 per soddisfare le aspettative dei commercianti, dalle soluzioni tipiche a quelle insolite. Inoltre, Way4 contribuisce alla redditività dei tassi di cambio (FX) attraverso l'uso di vari markup FX.

Ad esempio, supponiamo che un commerciante preferisca ricevere i pagamenti in USD quando i clienti pagano in INR; i pagamenti in GBP quando i clienti pagano in EUR; e per i pagamenti in JPY, la liquidazione nella stessa valuta. Per ciascun commerciante, Way4 memorizza un numero illimitato di coppie di valute preferite dal commerciante, ognuna con il proprio markup FX.

In alternativa, l'acquirer può utilizzare una configurazione basata su una matrice delle condizioni MCC. Way4 identificherà la valuta di liquidazione dinamicamente in base a una combinazione di valuta del cliente, schema di pagamento, canale, regione e altri parametri della transazione. Un markup FX unico può essere applicato a ciascun parametro.

In tutti i casi, Way4 facilita la reportistica trasparente mostrando tutti i tassi FX e markup applicati per ciascuna transazione. Questo aiuta gli acquirer a mantenere la loro promessa di "nessun costo nascosto", il che risulta attraente per i commercianti.

-Dec-09-2024-04-50-10-8085-AM.gif?width=1200&height=675&name=multi-currency+(1)-Dec-09-2024-04-50-10-8085-AM.gif)

Per incentivare i commercianti più preziosi, gli acquirer su Way4 possono offrire di dividere il markup sui tassi di conversione FX. Questi accordi di condivisione dei profitti possono essere un vero vantaggio competitivo nell' acquiring transfrontaliera. Way4 supporta questo modello automatizzando i flussi di contabilità, fatturazione e reportistica correlati.

Come possono gli acquirer assicurarsi che il tasso di cambio FX ottimale venga applicato a ciascuna transazione fin dall'inizio? Tipicamente, Way4 carica preventivamente i tassi di cambio da un sistema esterno scelto dall'acquirer e li aggiorna con la frequenza necessaria, persino in "quasi tempo reale". I tassi pre-caricati vengono applicati dinamicamente a ciascuna transazione, insieme ai markup predefiniti dell'acquirer per ciascun tasso.

Un'altra opzione è fare affidamento sulla conversione online. Questo approccio viene utilizzato da Equity Bank Group in Africa orientale per tutte le sue operazioni di issuing e acquiring su Way4. Utilizzando le ricche API di Way4, la banca sfrutta un'integrazione in tempo reale con un partner FX preferito.

Massimizzare l'efficienza dei costi e garantire nuove flussi di ricavo

Gli acquirer transfrontalieri devono gestire diverse spese legate all'elaborazione dei pagamenti. Vengono addebitate tariffe che variano tra diversi circuiti di carte e metodi di pagamento alternativi. Le differenze regionali complicano ulteriormente il calcolo di questi costi.

Finaro, ad esempio, supporta 150 tipi di carte e metodi di pagamento e processa transazioni per 5.000 commercianti in 180 paesi. Way4 si rivela di inestimabile valore per l'azienda grazie alla sua previsione automatizzata delle commissioni d'interscambio, alla conciliazione, alla liquidazione e alla reportistica. Calcola e visualizza le commissioni di transazione per molteplici sistemi di pagamento e paesi di operazione. Questa capacità protegge tutti i clienti di OpenWay, sia gli emittenti che gli acquirer, da perdite finanziarie causate da importi di clearing errati o respinti.

I nostri clienti si affidano a Way4 per configurare in modo flessibile e automatizzare molti flussi di lavoro, tra cui l'onboarding digitale dei commercianti 24/7, l'ottimizzazione dei costi nell'instradamento delle transazioni, la tariffazione dinamica, la previsione delle commissioni di interscambio, la reportistica IPS obbligatoria, la compensazione e la liquidazione attraverso tutti i circuiti di carte e i sistemi di pagamento coinvolti, le contestazioni e gli chargeback, la gestione del rischio in tempo reale e altro ancora.

I costi operativi e l'efficienza nella gestione dei dati sono stati tra i principali motivi che hanno spinto Tsesnabank (successivamente rinominato Jusan Bank) in Asia centrale a migrare dalla piattaforma SmartVista di BPC e ottimizzare tutte le attività di acquiring e issuing sulla piattaforma Way4.

"Grazie a Way4, ci siamo liberati di molte duplicazioni, controlli e processi aziendali superflui e abbiamo liberato il personale da procedure di routine. Ora abbiamo più tempo e capacità per sviluppare il business dei pagamenti. Per quanto riguarda l'analisi dei dati e le informazioni aziendali (BI), la nuova piattaforma ci consente di archiviare, sistematizzare e recuperare i dati dei clienti e delle transazioni in modo più semplice. Possiamo analizzare i modelli storici e prevedere le tendenze in un modo che è cruciale per la gestione quotidiana dei prodotti, lo sviluppo di nuovi prodotti e l'innovazione."

Per Tsesnabank, la migrazione tra piattaforme interne è stata completata in soli 4 mesi. La migrazione su Way4 in cloud può essere gestita nello stesso breve periodo di tempo. Inoltre, in collaborazione con OpenWay e i suoi partner, Way4 può essere implementato come un’installazione dedicata di SaaS. Affidando tutte le attività tecniche a OpenWay e il team dell'acquirer può concentrarsi ancora di più sul proprio core business.

Oltre ad ottimizzare i flussi di lavoro e le infrastrutture di elaborazione dei pagamenti, i nostri clienti migliorano continuamente la redditività del loro portafoglio di commercianti. Anche se gli acquirer esperti possiedono algoritmi affidabili di valutazione dei commercianti basati sull'IA, l'onboarding occasionale dei clienti non redditizi è inevitabile. Payoneer, ad esempio, riceve oltre 300.000 richieste al mese da tutto il mondo. Con tali volumi, è impossibile prevedere con totale precisione quali richiedenti genereranno perdite nel lungo periodo, quindi è cruciale individuare i punti deboli e regolare frequentemente le strategie di pricing.

Per l'analisi della redditività, Way4 offre varie opzioni, tra cui lo streaming dei dati verso i sistemi analitici e di report esterni dell'acquirer. Per saperne di più sulle migliori pratiche correlate, esplora il nostro caso studio "Merchant Acquiring Profitability: a Piece of Cake or a Pig in a Poke?".

Ci sono altre modalità per gli acquirer transfrontalieri di monetizzare il proprio portafoglio esistente. I commercianti intervistati da McKinsey hanno espresso la domanda e la disponibilità a pagare per una varietà di soluzioni: strumenti per la gestione delle paghe - 31%, accesso ai prestiti - 31%, e BNPL (Buy Now Pay Later) - 26%. Abilitando nuovi moduli e funzionalità sulla piattaforma Way4, i nostri clienti possono lanciare rapidamente queste offerte. Possono iniziare a emettere carte di spesa per i dipendenti del commerciante, offrire prestiti basati sul volume d'affari ai commercianti e integrare molteplici opzioni di buy-now-pay-later (acquisto ora e paga dopo) nei POS e nei checkout di e-commerce. Da notare è la recente scelta di Way4 come motore flessibile BNPL da parte di LOTTE, un marchio coreano, che poi è entrato nel mercato vietnamita come un rivoluzionario BNPL con l'approvazione quasi istantanea dei prestiti per l'e-commerce.

“Era importante per noi trovare una soluzione tecnologica che ci permettesse di implementare le migliori pratiche di LOTTE Finance nello sviluppo di servizi finanziari legati allo stile di vita, tenendo conto delle esigenze dei grandi rivenditori online in Vietnam per un'esperienza di pagamento senza interruzioni. La piattaforma Way4 ha soddisfatto tutti i nostri requisiti per la progettazione di soluzioni e i nostri use case disponibili."

Ha anche senso per gli acquirer transfrontalieri entrare nell'acquisizione multi-valuta degli ATM, supportata anche su Way4. Un acquirer può raggiungere accordi reciprocamente vantaggiosi con i suoi commercianti per posizionare terminali ATM nei punti vendita frequentati da un gran numero di turisti.

Stai lanciando l’acquiring transfrontaliero da zero o stai espandendo la tua attività esistente? Le innovazioni e l'esperienza che ti offre Way4 possono essere l'abbinamento perfetto per i tuoi obiettivi. Ti invitiamo a contattare il nostro team e insieme possiamo fare una sessione di brainstorming su come i commercianti di tutto il mondo accoglieranno e apprezzeranno i tuoi servizi di pagamento!

"Affinché le persone amino i pagamenti, i pagamenti dovrebbero diventare invisibili. Dovrebbero essere molto veloci, affidabili e sicuri. E penso che sia ciò che stiamo facendo. Alcuni di questi obiettivi sono raggiunti grazie alla nostra infrastruttura superiore, altri grazie ai diversi servizi a valore aggiunto che forniamo ai commercianti per aiutarli a ottenere quella comodità e sicurezza."

OpenWay è un fornitore leader di soluzioni software per pagamenti digitali e, secondo le valutazioni di Aite e PayTech, il miglior provider di sistemi di pagamento cloud. OpenWay è partner strategico di banche di primo e secondo livello, processori di pagamento, startup fintech e altri protagonisti globali dei pagamenti. Tra i clienti figurano Network International e Equity Bank Group in MENA, Lotte e JACCS in Asia, Nexi e Finaro in Europa, Comdata (gruppo Corpay) e Banesco nelle Americhe, e Ampol in Australia.

.png)