Portafogli digitali: scegli la giusta strategia per la tua attività

I portafogli digitali sono esplosi in popolarità durante la pandemia del Covid-19. Forse avete seguito il successo del Venmo, che in due anni è cresciuto da 10 milioni a 40 milioni di utenti e ha triplicato il volume dei pagamenti annuali. Nell'anno finanziario 2021, in India ci sono state oltre 25 miliardi di transazioni UPI, inclusi trasferimenti P2P attraverso portafogli digitali e pagamenti P2M con codice QR. Anche i portafogli di inclusione finanziaria, come SmartPay, hanno raggiunto il livello di super app collegando in pochi anni 2,5 milioni di utenti unbanked e underbanked.

Forse state pensando a un entusiasmante servizio o prodotto per la vostra startup Fintech. Oppure siete un'istituzione affidabile che vede un'opportunità per fornire ulteriori servizi alla vostra clientela e attirare nuovi clienti, magari espandendosi in una fascia demografica più ampia. Noi in OpenWay siamo uno dei principali fornitori della piattaforma di Portafogli digitali Way4, ed abbiamo delineato i profili di portafogli digitali di maggior successo in diverse zone in tutto il mondo ed aggiunto informazioni basate sulle nostre esperienze. Continua a leggere per sapere: che aspetto ha il mercato dei portafogli digitali? Chi sono i giocatori chiave e come sono emersi dalle rispettive nicchie per diventare storie di successo? Quali punti di partenza e strategie potreste scegliere per sviluppare la vostra attività di portafoglio digitale?

Indice

Il mercato del portafoglio digitale nel 2021-2022

Сhe cos'è un portafoglio digitale nel 2021-2022?

I portafogli digitali sono applicazioni basate su software che forniscono un accesso unificato e sicuro ai dettagli e alle password di pagamenti salvati, spesso per diversi metodi di pagamento utilizzando dispositivi mobili. Possono essere definiti come perturbatori del sistema bancario tradizionale, invadendo il territorio bancario, offrendo prestiti, e carte di credito e di debito e investimenti. Ma sarebbe un errore considerarli solo un'app bancaria online decantata, dal momento che non devono essere legati a nessun conto bancario, o anche un sistema di carte, del resto. Oltre a consegnare funzionalità di pagamento i portafogli memorizzano informazioni sulla carta fedeltà, coupon digitali, biglietti e carte d'imbarco. Potrebbero consentire una varietà di scenari di pagamento, tra cui P2P (peer to peer), C2B (Customer to Business), M2C (Merchant to Customer) e qualsiasi combinazione di queste transazioni.

I portafogli digitali svolgono anche un ruolo importante come punto d’ingresso a una varietà di servizi finanziari per le popolazioni unbanked e underbanked. Mentre i servizi bancari potrebbero sembrare inaccessibili o scomodi, il semplice onboarding online con controllo KYC offerto dai portafogli digitali, risulterebbe attraente e gestibile. Man mano che la popolazione underbanked acquisisce familiarità con i portafogli digitali e li usa regolarmente come consumatori o commercianti, diventano più economicamente resilienti. Ad esempio, le PMI possono usarli per raggiungere un maggior numero di potenziali clienti, generare entrate aggiuntive attraverso i servizi offerti tramite app e ricevere pagamenti contactless senza investire nei terminali POS.

Il rapporto sui pagamenti globali McKinsey 2021 mostra enormi aumenti nel loro uso, specialmente in Asia e in Australia. L’EMEA ed entrambe le Americhe segnalano tendenze simili. Negli Stati Uniti, circa 150 milioni di persone hanno riferito di aver utilizzato portafogli digitali quest'anno invece di contanti o carte. Secondo Gineper Research, la spesa per i portafogli digitali crescerà a livello globale da 5,5 trilioni di dollari a oltre 10 trilioni di dollari nel 2025.

Destinazione: Super App

L'obiettivo brillante per molti portafogli digitali è quello di trasformarsi in un’universale super app per il lifestlye come WeChat o AliPay in Cina. Si tratta di piattaforme online onnicomprensive e autonome per una varietà di beni e servizi, attività di comunicazione e mercato, giochi, archiviazione e spesa di criptovalute, e persino salute, governo e servizi pubblici. Per mantenere le persone nel loro ecosistema e rimanere pertinenti per diversi profili utente in un vasto pubblico, le super app sono fortemente dipendenti dalle enormi quantità di dati dei clienti che raccolgono. Così naturalmente, i portafogli digitali sono molto più di una soluzione front-end. Il progetto per una Super App deve contenere un potente back-end con un database dedicato per memorizzare i dati dell'account e supportare le transazioni online e API e per connettersi a servizi esterni. Inoltre, come per tutte le iniziative basate sui dati dei clienti, la regolamentazione può svolgere un ruolo decisivo. Ciò significa che il successo delle Super App asiatiche non potrebbe essere replicato allo stesso modo in altre regioni.

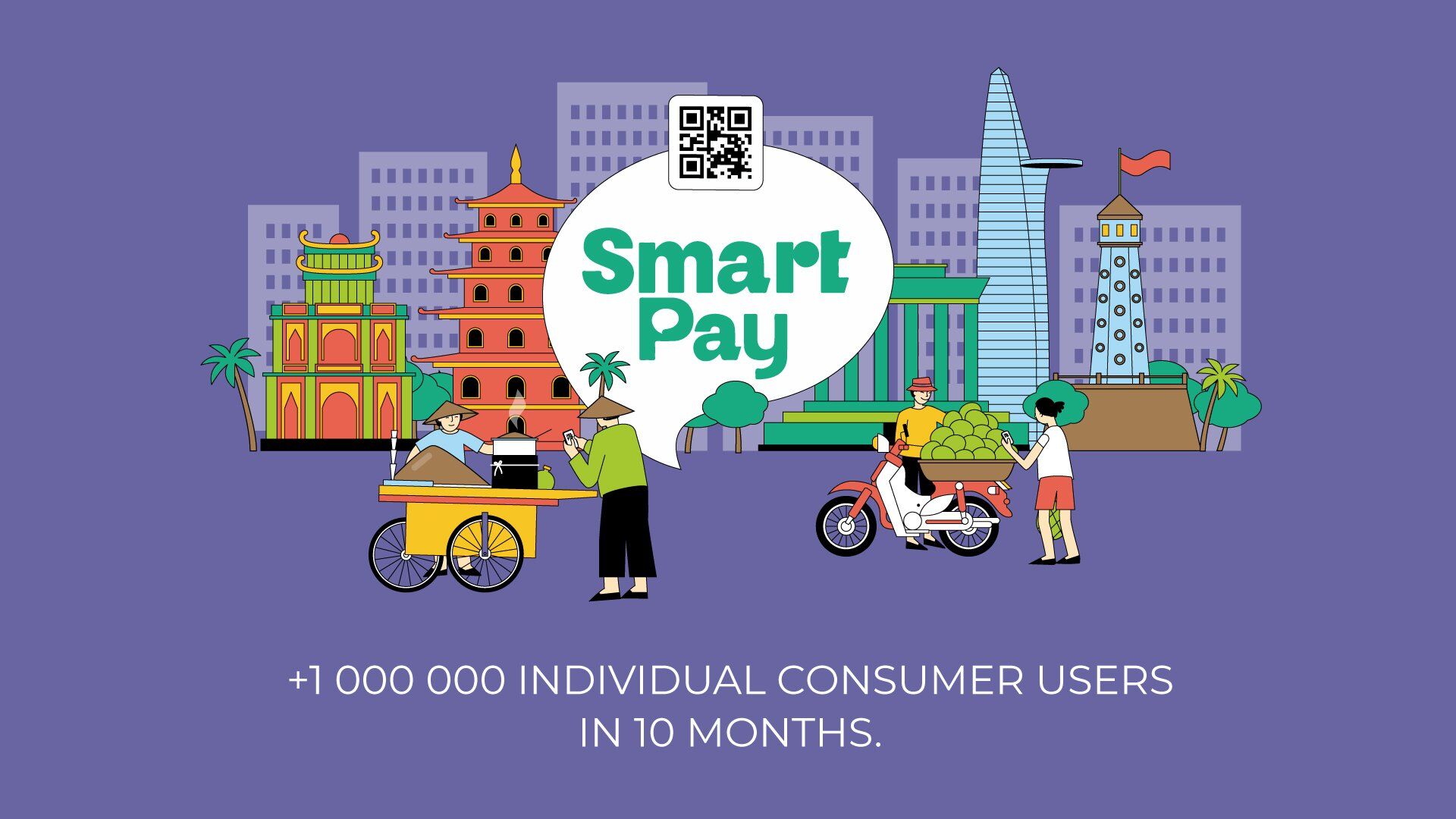

Come già accennato, SmartPay, un client OpenWay, ha creato un ecosistema interamente nuovo di pagamenti digitali per i micromercanti e gli unbanked. Sia i consumatori che gli utenti del commerciante possono aprire rapidamente i conti, pagare e accettare pagamenti tramite codice QR e accedere al microcredito in base alla loro storia di credito attraverso la stessa app mobile. In questo modo, la maggior parte della popolazione unbanked del Vietnam è stata attirata dai pagamenti mobili senza contanti e altri servizi finanziari, convertendo una base di clienti precedentemente non sfruttata in un fedele seguito per la piattaforma digitale SmartPay, avvicinandosi rapidamente allo status di super app con il suo mercato di servizi aggiuntivi.

Una notevole storia di successo al di fuori dell'Asia è la VodaPay Super App del Sud Africa, che è stata progettata in collaborazione con AliPay di Mondia Digital e la sua società di pagamenti digitali Mondia Pay. Oltre alle sue caratteristiche tipiche del portafoglio digitale, integra anche altre piattaforme di contenuti personalizzati Mondia Digital con l'app, come un portale mobile sanitario gratuito per madri, neonati e bambini, e consente agli sviluppatori di terze parti e alle aziende di unirsi facilmente alla super app attraverso sub-applicazioni scaricabili.

È importante tenere presente, tuttavia, che molte di queste super app non sono state lanciate in un giorno. Piuttosto, si sono sviluppate da nicchie di mercato distinte che li hanno aiutati a consolidare le loro offerte di base e, alla fine, diventare un giocatore chiave nello spazio del portafoglio digitale.

Da dove provengono i portafogli digitali di successo sul mercato?

I portafogli digitali si sono evoluti da questi mercati tipici:

E-Commerce: il percorso di sviluppo più ovvio per i più grandi portafogli digitali come AliPay, PayPal e Rakuten, inizialmente sono stati sviluppati per semplificare la checkout online memorizzando i dettagli della carta di pagamento del consumatore e consentendone un utilizzo rapido e sicuro. Da lì, si sono evoluti in aggregatori di pagamento che forniscono accesso a carte multiple, punti bonus, QR, contactless e altre funzioni di pagamento. Sono estremamente convenienti e sicuri e possono anche colmare il vuoto quando i pagamenti tradizionali sono assenti, un ruolo svolto anche dai portafogli di pagamenti P2P. Alcuni famosi portafogli di e-commerce hanno rapidamente raggiunto lo stato di Super App. AliPay, la più grande piattaforma di pagamento mobile del mondo, ora è ampiamente utilizzata sia in negozio sia online.

Pagamenti P2P: queste soluzioni di denaro mobile sono state sviluppate dagli operatori di reti mobili per superare le sfide del trasferimento di denaro senza un conto bancario. La loro influenza nelle regioni come l'Africa con un'elevata penetrazione dei telefoni cellulari è considerevole. Secondo Stripe, nel 2019, il 49% del PIL del Kenya è stato elaborato tramite M-Pesa. Il 93% dei keniani ha accesso ai pagamenti mobili. Altri servizi vengono aggiunti a questi portafogli, come l'e-commerce.

Pagamenti POS: inizialmente sono stati sviluppati pensando ai pagamenti contactless nel negozio come i pagamenti NFC e QR, in seguito si sono evoluti per includere altre funzionalità come vendita al dettaglio online e programmi fedeltà. Esempi sono "Big Pays", come Apple Pay, Google Pay e Samsung Pay. È interessante notare che, sebbene molte banche abbiano utilizzato Big Pays come intermediari per i servizi di tokenizzazione, altre hanno deciso di non dipendere da un fornitore di terze parti con le sue commissioni, ma hanno scelto di implementare le proprie soluzioni dei portafogli HCE. OpenWay ha aiutato diverse banche a lanciare soluzioni di portafoglio basate su Android, tra cui Eurasian Pay di Eurasian Bank e OshadPay di Oshadbank.

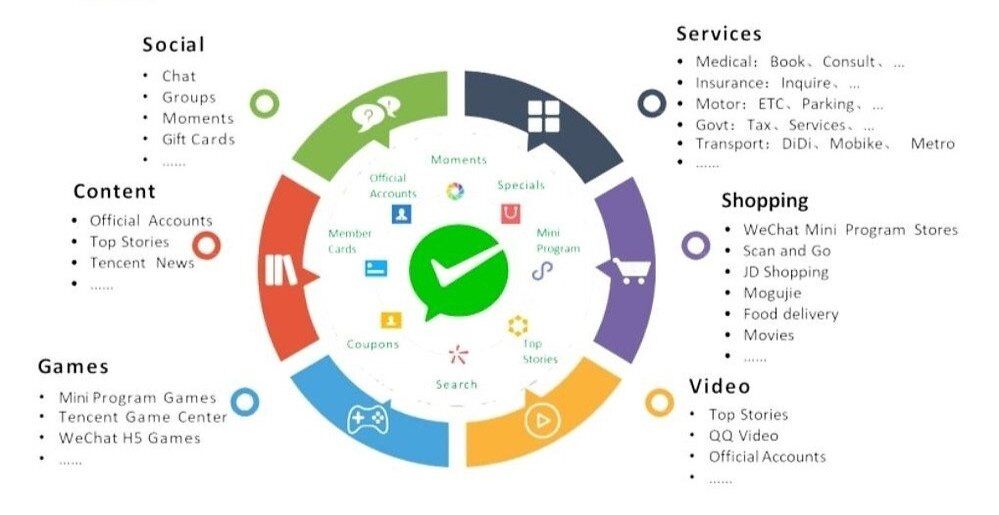

Social media e piattaforme di messaggistica: chiamati anche social commerce, questi portafogli si sono evoluti da semplici funzionalità P2P su piattaforme popolari di messaggistica e social media per diventare le vere e proprie app di e-commerce e lifestyle. I vantaggi sono un'elevata base di utenti sin dall'inizio - WeChat ha 1,1 miliardi di utenti attivi mensili, ad esempio - e nessun processo di checkout. WeChat Pay e Line Pay sono giocatori influenti in Cina. Facebook, in aggiunta alla sua già esistente Facebook Pay, ha appena lanciato Novi, un portafoglio digitale che consente agli utenti in Guatemala e negli Stati Uniti di inviare denaro tramite la stablecoin Paxo.

Criptovaluta: i portafogli crittografici hanno sempre offerto un modo sicuro per acquistare, archiviare e scambiare criptovalute, ma recentemente l'attenzione per alcuni si è concentrata sui servizi di pagamento e sull'attrazione di partner di alto profilo. BitPay, ad esempio, consente di trasformare 12 criptovalute in dollari e di caricarle nella sua Mastercard prepagata BitPay. La carta BitPay può essere caricata su Google Wallet e può essere utilizzata per spendere ovunque. È interessante notare che BitPay ha recentemente collaborato con Verifone per consentire di effettuare acquisti online e in negozio in 11 criptovalute supportate da BitPay direttamente tramite l'app BitPay Wallet senza convertire in valuta fiat.

I mercanti accetteranno il tuo portafoglio?

Indipendentemente dal fatto che la nicchia prescelta per il tuo portafoglio digitale si trovi in un mercato saturo o con una scarsa infrastruttura digitale, il suo successo dipenderà dalla disponibilità dei commercianti ad accettarlo. Vale la pena chiedersi quanto bene la strategia della tua organizzazione prende in considerazione gli incentivi e gli ostacoli all'accettazione del portafoglio digitale. Diamo un'occhiata alla lista:

Un commerciante che utilizza SmartPay, un portafoglio di inclusione finanziaria di successo. SmartPay è utilizzato da oltre mezzo milione di commercianti in tutto il Vietnam, sia nelle aree urbane che rurali.

Motivi per cui i commercianti vogliono accettare i portafogli digitali:

-

La domanda dei consumatori è alta. La pandemia ha accelerato la domanda di pagamenti digitali non più solo in Asia, ma in tutte le regioni del mondo. Ovviamente, i commercianti vogliono essere in contatto con le preferenze dei loro consumatori, in particolare quelle della generazione Z e dei millennial.

-

Commissioni di transazione ridotte. I portafogli sono in genere ecosistemi a circuito chiuso e i costi delle transazioni H2H sono inferiori per i fornitori rispetto alle commissioni di transazione addebitate dagli schemi di pagamento internazionali. Questo, a sua volta, può ridurre sostanzialmente le commissioni per i commercianti.

-

È più facile offrire una buona esperienza di consumo. La riduzione dell'attrito per gli acquirenti incoraggerà la spesa.

-

Accesso a mercati non sfruttati tramite servizi a valore aggiunto. Un mercato digitale che offre viste personalizzate dei clienti farà in modo che i commercianti possano dare visibilità ai nuovi prodotti e servizi a coloro che li acquisteranno. I servizi aggiuntivi su una piattaforma digitale possono stimolare m-commerce attraverso il cross-selling e l'up-selling, come promozioni per commercianti e programmi fedeltà, per cui infatti AliPay è nota.

-

Riduzione dei costi. Quando i portafogli vengono posati su un'infrastruttura in tempo reale, i costi vengono ridotti per il commerciante e le transazioni vengono elaborate più velocemente.

-

Sicurezza. La gestione dei contanti è associata a rischi quali furto e valuta fraudolenta.

Perché i commercianti esitano ad accettare portafogli digitali:

-

Requisiti API, differenze API. Secondo Juniper Research, i costi di integrazione per più portafogli sono significativi e difficili per i commercianti. La scelta della piattaforma e dell'API giuste per una facile integrazione di terze parti è fondamentale se un portafoglio attirerà i commercianti nel suo ecosistema digitale.

-

Competizione tra portafogli in uno spazio frammentato. Il mercato dei portafogli è frammentato geograficamente e tecnologicamente ed è pieno di molte opzioni. I commercianti devono decidere quali portafogli supporteranno e quali no.

-

Integrazione di funzionalità di pagamento contactless e pagamenti remoti. Juniper Research prevede che i pagamenti contactless ed e-commerce rappresenteranno il 50% della spesa totale del portafoglio. Molti commercianti non possono assumere alcuna integrazione hardware complessa. In questo scenario, i pagamenti con codice QR e il supporto per i commercianti offline giocheranno un ruolo importante. Ad esempio, un punto chiave per l'adozione del portafoglio digitale di UnionPay è stata la possibilità di lavorare offline. I terminali di carte, d'altra parte, hanno visto un'adozione lenta perché richiedevano una linea telefonica per funzionare.

-

Connessione a internet scarsa e lenta e infrastruttura instabile. Senza una buona infrastruttura pubblica, una soluzione di portafoglio digitale deve essere stabile e funzionare su larghezze di banda Internet ridotte. Way4 Wallet di OpenWay ha affrontato questo problema con un sistema stabile, transazioni in tempo reale e sistemi ad alta disponibilità che prendono il sopravvento se un sistema primario va in crash. La soluzione utilizza la capacità di ridimensionamento del cloud in risposta agli aumenti di carico.

Identifica la tua nicchia del portafoglio e la strategia di lancio

Quindi da che tipo di nicchia partirà il tuo portafoglio e con quale strategia lo combinerai? Ecco alcuni approcci di successo dei clienti OpenWay e di altri giocatori nello spazio del portafoglio digitale.

1. Inizia con un servizio avvincente per i commercianti e fai crescere l'ecosistema aggiungendo gradualmente nuovi ruoli

Con questa strategia, mostri ai commercianti che sei fermamente dalla loro parte e costruisci una base leale. I portafogli con interfacce ben definite e personalizzate per diversi ruoli di commercio possono essere preziosi per ottimizzare i flussi di lavoro all'interno di un'organizzazione. Ad esempio, Way4 Wallet di OpenWay fornisce diverse interfacce di portafoglio. Un'interfaccia del cassiere fornisce funzioni di base relative all'accettazione dei pagamenti, ai rimborsi e alla cronologia delle transazioni. I gestori ottengono un portale commerciale per l'accesso alle impostazioni, alla gestione del livello KYC, all'analisi e ad altre utili funzionalità. Molto più di una soluzione POS, offre ai commercianti il controllo e le informazioni dettagliate sul loro flusso di pagamento.

2. Fornire un servizio di partnership Open-Banking / PSD2

La strategia aziendale delle compagnie come Plaid e Tink fornisce la tecnologia che funge da punto di connessione per numerosi partner come banche, terze parti e fornitori di tecnologia, attirandoli tramite eccellenti interfaccia-API e offerte di dati ricche e categorizzate.

3. Orientamento sul segmento unbanked e underserved

I portafogli di inclusione finanziaria stanno emergendo in molte regioni da quando la pandemia di COVID-19 ha reso le soluzioni di denaro mobile una proposta più interessante per i commercianti. Il cliente OpenWay Miza in Libia offre servizi basati su POS ed anche un conto e-wallet che consente ai clienti di effettuare trasferimenti tramite il proprio smartphone da un saldo prepagato, prelevato da un conto bancario o da un deposito in contanti diretto tramite un agente o un ufficio Miza. Il portafoglio ha altre funzionalità legate con esso come portali di posta elettronica e messaggistica. SmartPay, un altro cliente OpenWay, ha creato da zero un ecosistema di pagamenti digitali completamente nuovo per i piccoli commercianti e gli unbanked. Sia i consumatori che i commercianti-utenti possono aprire rapidamente conti, pagare e accettare pagamenti tramite codice QR e accedere al microcredito in base alla loro storia creditizia tramite la stessa app mobile. Ora l'organico dei clienti di SmartPay raggiunge i 2,5 milioni di utenti individuali e 500mila clienti.

In che modo Way4 Wallet appoggia gli operatori dei portafogli man mano che crescono? Gli operatori dei portafogli su Way4 possono utilizzarlo per gestire conti e rapporti senza neanche installare un'opzione di core banking. Può anche supportare l'emissione di carte, se un operatore di portafoglio decide di aggiungere prodotti finanziari basati su carte.

4. Lancia il wallet come complemento a un'offerta di carte bancarie tradizionali

Sebbene questa non sia una semplice strategia di wallet, le banche possono tokenizzare le loro carte emesse e collaborare con il provider Big Pay per ottenere funzionalità di portafoglio nella loro app bancaria, oppure possono lanciare un wallet con il proprio marchio. OpenWay ha realizzato oltre 30 progetti di tokenizzazione per una varietà di clienti, tra cui Mastercard Payment Transaction Services, Victoriabank e Azericard.

5. Crea il tuo marchio digitale o neobanca

Alcuni hanno seguito la strada di Goldman Sachs e hanno lanciato la propria offerta di banca digitale, competendo con le neobanche nello stesso spazio, sfruttando nel contempo le relazioni esistenti con i clienti. Altri hanno lanciato una neobanca da zero. Way4 sostiene tali clienti, non solo con la funzionalità del portafoglio, ma con un potente back office di gestione di carte e account con funzionalità flessibili di gestione di multivaluta e gerarchia dei conti.

6. Avvia il wallet come un giocatore di collegamento sopra a uno switch di pagamento nazionale

Collegando tutti, lo switch di pagamento nazionale gestisce già tutte le transazioni nazionali. Un portafoglio completa questo ecosistema già interconnesso, aggiungendo valore per i clienti, soddisfacendo le esigenze dei clienti unbanked e risparmiando ai commercianti il costo delle commissioni e altri costi legati alla dipendenza dagli schemi di pagamento internazionali.

Ad esempio, la Reserve Bank of India gestisce UPI, un sistema di pagamento nazionale collegato a fornitori di pagamento di terze parti come Paytm, PhonePe e Mobikwik, che hanno i loro portafogli, oltre che al proprio portafoglio sul dispositivo. Mentre i portafogli digitali di terze parti utilizzano pagamenti diretti tra account e la tecnologia QR, il progetto di RBI utilizza la tecnologia USSD, essendo pensato principalmente per i cellulari basici. La differenza nelle tecnologie e nei canali di pagamento per progetti di portafoglio simili, nello stesso mercato e che utilizzano lo stesso switch di pagamento nazionale è estremamente interessante e il tempo ci dirà quale di essi prevarrà.

7. Lancia il tuo portafoglio come complemento per un'attività di e-commerce, social media o criptovaluta

Potresti già avere followers fedeli che potrebbero essere facilmente integrati nella tua soluzione di portafoglio. Perché non utilizzare un wallet per aumentare l'attività esistente e monetizzare la base di clienti fedeli esistente? Fornendo un'interfaccia semplice per l'utilizzo della criptovaluta per finanziare le transazioni, un portafoglio di criptovaluta può fornire servizi aggiuntivi che vanno ben oltre l'archiviazione sicura.

8. Aggiungi una funzione di portafoglio a un'offerta digitale esistente

Forse il modo più semplice per provare, puoi aggiungere una affidabile funzionalità di portafoglio come “Acquista ora, paga dopo” alla tua offerta esistente, sfruttando la tua base di clienti consolidata e dando loro ciò che vogliono. Sulla base del suo successo e sfruttando i dati di questo passaggio, puoi aggiungere organicamente più funzionalità al tuo prodotto in un secondo momento.

Scegliere il partner giusto

Way4 Wallet di OpenWay copre l'intera soluzione di portafoglio end-to-end, dal supporto per l'emissione di account e l’acquiring di commercianti a livello di back-office, all'app mobile rivolta ai clienti con la tua interfaccia utente personalizzata collegata tramite l'integrazione API. Indipendentemente dal fatto che tu sia una banca o una neobanca pronta a lanciare la tua piattaforma digitale, un processore fintech o una PSP, puoi sviluppare la tua traiettoria di sviluppo e conquistare un punto d'appoggio nel mercato dei portafogli.

Con la flessibilità e la modularità di Way4 Wallet, la tua strategia può evolversi gradualmente o rapidamente come desideri. Inizia dalle cose piccole, acquisendo familiarità con i regolamenti,le normative locali, e monitora i mercati locali per assicurarti che i giusti metodi di pagamento siano supportati e accettati. Gli operatori possono mantenere la loro esperienza dell’utente, sviluppando servizi personalizzati e attirando terze parti. Diventa il centro di un nuovo ecosistema di prodotti, servizi, attività e fidelizza i tuoi clienti attraverso servizi aggiuntivi!

In che modo il Way4 Wallet affronta le sfide dell'accettazione dei pagamenti digitali?

Sicurezza. La piattaforma Way4 Wallet dà accesso a tecnologie certificate per l'autenticazione dei clienti (biometria, facciale, OTP, SCA), conformità PA-DSS, conformità GDPR e 3-D Secure 2.1. Può essere reso compatibile con gli standard KYC di qualsiasi paese e introduce diversi livelli KYC attraverso controlli di back-office e integrazione con servizi governativi di terze parti. Mentre gli utenti non KYC hanno accesso alle funzionalità di base del portafoglio e hanno limiti inferiori, gli utenti KYC godono di funzionalità estese e meno limitazioni. Il fornitore del portafoglio può impostare la procedura KYC e diversi livelli di identificazione. I clienti possono aggiornare il loro livello KYC scansionando l'ID, collegando la carta bancaria o visitando di persona l'ufficio del fornitore del portafoglio. L'opzione KYC online consente ai propri clienti di saltare una visita in filiale, riducendo così i costi operativi.

Onboarding digitale fluido. Ottenere il giusto inserimento è fondamentale, soprattutto in un mercato competitivo, perché i consumatori si aspettano che le interazioni digitali siano impeccabili sin dall'inizio. Inoltre, se il tuo portafoglio ha un processo di onboarding più fluido e semplice, i consumatori vedranno che cambiare fornitore non è difficile. Troveranno più facile guardarsi intorno per trovare l'opzione migliore per le loro esigenze di pagamento. Qui, i commercianti possono differenziarsi dalla massa offrendo un'esperienza straordinaria.

Esperienza personalizzata. Way4 Wallet supporta vari ruoli e funzionalità attraverso molteplici interfacce personalizzabili, sia con funzionalità di base che per la connessione a una varietà di servizi aggiuntivi.

Gestione e supporto API. Offriamo sia le nostre soluzioni front-end che l'API REST per applicazioni di terze parti. Un'ottima API aggiunge grande valore alla tua attività aumentando il time-to-market. Puoi anche scegliere di monetizzarlo fornendolo come servizio a pagamento a diversi partner, acquisendo nuovi clienti più velocemente e portando sempre più partner nel tuo ecosistema. L'API di Way4 è sempre conforme agli standard più recenti nel settore finanziario e dei pagamenti.

Strumenti analitici. Gestisci correttamente la risorsa fondamentale che alimenta i portafogli digitali: i dati dei clienti. Questi forniranno informazioni su come un'esperienza utente personalizzata influisce sulla spesa. Way4 Wallet mostra la cronologia delle transazioni e le analisi direttamente nell'app.

Soluzione indipendente dal cloud. Way4 Wallet è una delle uniche soluzioni di portafoglio sul mercato in grado di funzionare su qualsiasi cloud, rendendola un'aggiunta perfetta alla tua strategia cloud complessiva.

Flessibilità, scalabilità. Progettare e lanciare il tuo portafoglio è più facile che mai. Way4 Wallet è una soluzione modulare end-to-end che ti consente di iniziare da un MVP (design dell'interfaccia standard e set di funzionalità), aggiungendo gradualmente funzionalità e personalizzando l'interfaccia utente mentre procedi. Grazie a questo, il time-to-market è rapido: bastano solo 2-4 mesi per lanciare la soluzione portafoglio di base.

Affidabilità. Con il sistema ad alta disponibilità di Way4 Wallet, oltre alla sua scalabilità in risposta a carichi fluttuanti, il tuo servizio sarà attivo anche durante i periodi di punta delle transazioni come il Black Friday.